Dagens utvärdering av en strategi inom teknisk analys har varit populär i många år. I Sverige populariserades den av Johnny Torsell och Peter Nilsson i boken ”Edge – Lyft din aktiehandel till en ny nivå,” som är en av mina favoritböcker inom teknisk analys. Strategin finns även med i boken ”10 vinnande strategier – Framgångsrik aktiehandel” av Johnny Torsell och Peter Nilsson tillsammans med Johan Hellström. Strategin heter Rikoschett.

Inledning

Strategin köper på svaghet och är otroligt enkel då den förväntar sig att en kraftig nedgång kommer att leda till en motreaktion och en rekyl uppåt. Här kommer vi att kombinera strategin med en exitstrategi som samma författare har lanserat och som heter Dstat.

Strategin innebär att vi får en köpsignal om stängningskursen ligger i den nedre delen av dagens range, vilket är lika med skillnaden mellan dagens högsta och dagens lägsta kurs. I dess grundutförande så sker köp om stängningskursen ligger inom intervallet lägst + 10% av dagens range. I deras utvärdering sker köp till stängningskursen, men vi analyserar som vanligt när köp görs till öppningskursen dagen efter.

I Figur 1 så kan vi observera ett antal köpsignaler de senaste åren. Köpsignalen ges alltid i en röd stapel, dvs att stängningskursen är lägre än öppningskursen, och i staplar som har en väldigt kort svans på nedsidan, dvs liten skillnaden mellan dagens lägsta och stängningskursen. Säljsignal genereras med strategin Dstat, dvs när vi har en positiv position eller om vi har varit i position i 5 dagar, oavsett om vi har en vinst eller förlust. I vår utvärdering sker försäljningen till öppningskursen dagen efter (se Figur 1).

- Köpsignal ges om stängningskursen är i den nedre delen (0-10%) av dagens range.

- Köp sker dagen efter signal till öppningskursen.

- Säljsignal ges om position visar på en vinst eller efter 5 dagar

- Sälj sker dagen efter signal till öppningskursen

Figur 1. Köpsignal

Utvärdering Rikoschett

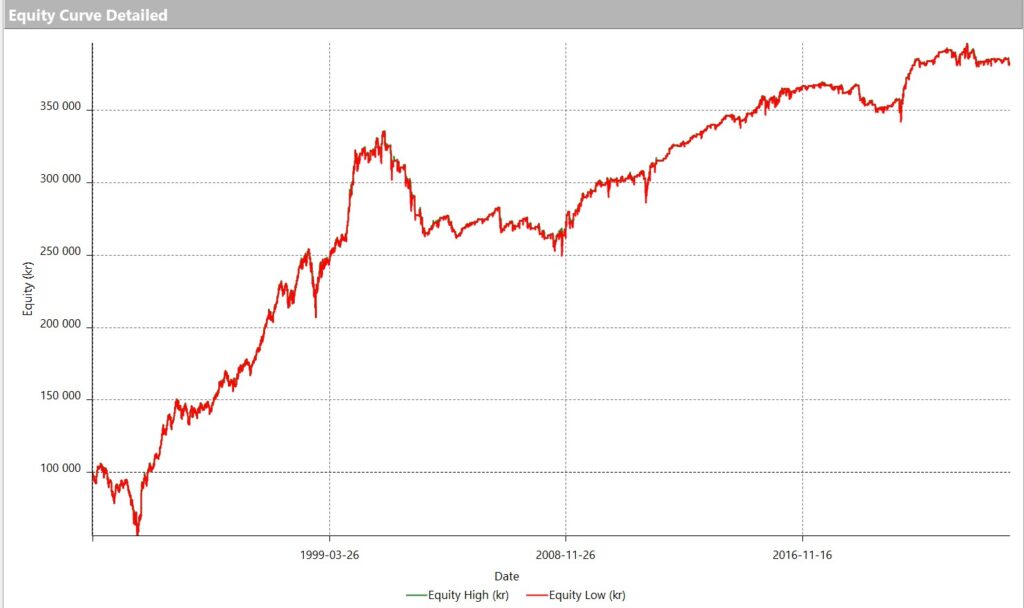

Inom ramen för vårt strategiutvärderingsarbete är valet av data och dess uppdelning i träningsdata och utvärderingsdata avgörande för att säkerställa att vår analys är korrekt och pålitlig. Vi analyserar OMXS30-indexet över en längre tidsperiod från den 30 juni 1990 till den 2 november 2023. Varje position är på 100000 kronor. Inga transaktionskostnader är inkluderade. Med parametrarna 10% och maximalt 5 dagars innehav kommer kapitalkurvan att se ut enligt figur 2.

Figur 2. Kapitalkurvan (Equity curve) Rikoschett

Resultatet i figur 2 ser mycket imponerande ut. Vår kapitalkurvan är relativt jämn och sträcker sig från det nedre vänstra hörnet till det övre högra hörnet. Maximal drawdown är hanterbar, och strategins vinstprocent är hög. Nettovinsten är 282 000 kronor maximal drawdown är 86 000 kronor gör att kvoten nettovinst dividerat med drawdown är lika med 3,27. Profitfaktorn är 1,32, vilket kanske inte verkar imponerande vid första anblicken. Men det är värt att notera att andelen vinstaffärer är imponerande hög, med hela 79% positiva affärer. Detta är en anmärkningsvärd prestation, särskilt med tanke på att strategin har varit aktiv på marknaden i 45% av tiden under den nästan 33-åriga perioden som har studerats.

Utvärdering av en optimerad Rikoschett

En betydande fördel med strategin är att det inte finns många parametrar att optimera, vilket innebär att risken för överoptimering är relativt låg. Vi har optimerat strategin genom att ändra gränsvärdet för köp inom intervallet (5-25% i steg om 5%). Dessutom kommer vi att optimera antalet dagar som används i Dstat, vilket ger strategin mer tid att generera positiva resultat. Vi kommer att testa med 5, 10 och 15 dagar. Vår målfunktion för optimeringen var att maximera kvoten mellan nettovinst och drawdown till skillnad från tidigare optimering som har skett med målfunktionen nettovinst.

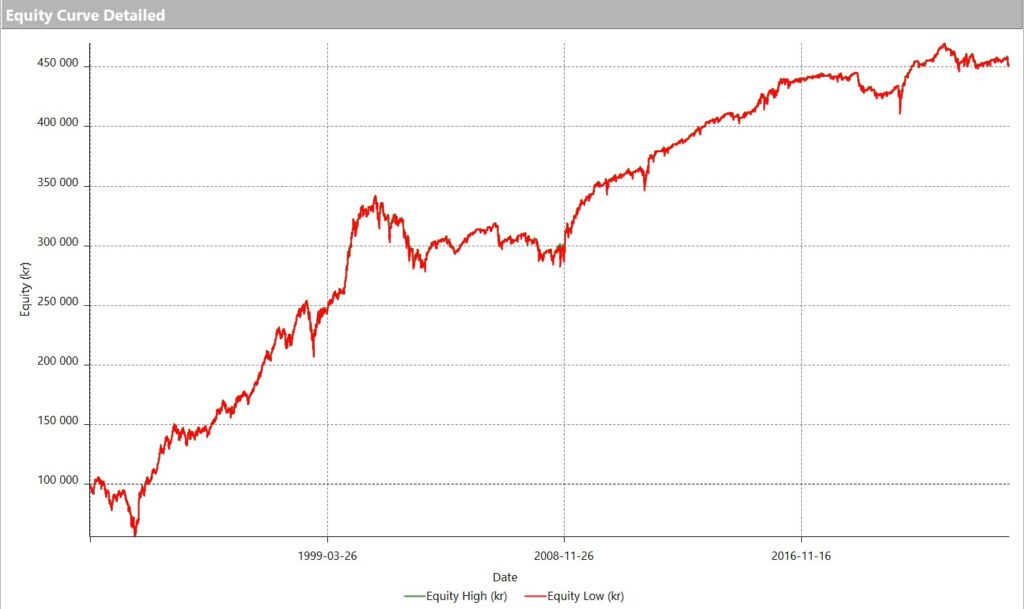

För vår första optimering använder vi hela undersökningsperioden, medvetna om att det kan öka risken för överoptimering. För att undvika detta kommer vi senare att utföra en utvärdering av strategin out-of-sample med hjälp av Walk-Forward-analysen. Kapitalkurvan för den optimerade strategin (in-sample) återges i figur 3. Parametrarna är 15% och 5 dagar.

Figur 3, Kapitalkurvan av den optimerade Rikoschett

Den optimerade Rikoschett-strategin har levererat en betydligt högre nettovinst på 352 000 kronor, samtidigt som drawdown har minskat. Nettovinsten i förhållande till drawdown är nu högre (5,54), medan profitfaktorn har ökat marginellt till 1,36. Precis som tidigare är andelen vinstaffärer hög, med 79%, även om strategin har varit aktiv under hälften av tiden. Strategin imponerar, men håller den för ett robusthetstest?

Walk-forward analys

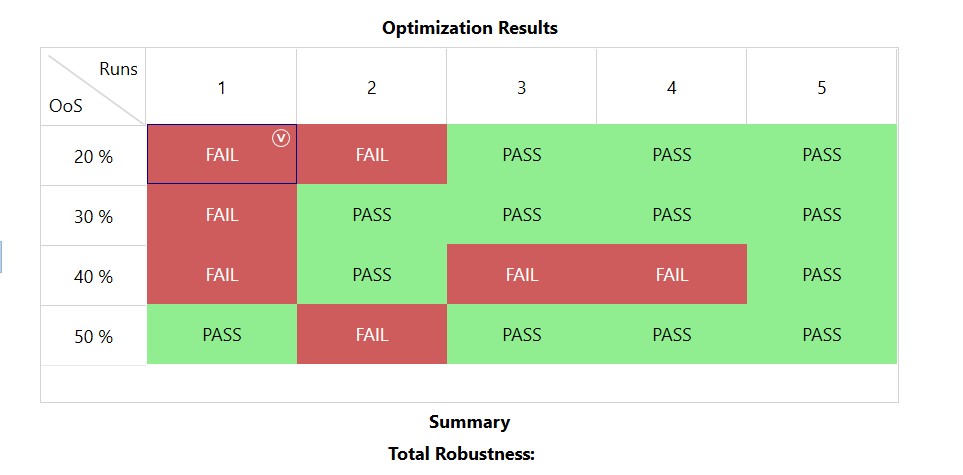

För att kunna utvärdera strategin på ett trovärdigt sätt måste vi noga överväga hur vi delar upp vår data. Vi använder en metod som kallas Walk-Forward-analys, där vi delar upp hela tidsperioden i flera block. Varje block består av en träningsperiod och en utvärderingsperiod. Träningsperioden används för att skatta och optimera våra strategiparametrar, medan utvärderingsperioden används för att bedöma strategins prestanda på data som den ännu inte har sett.

Vi har varierat längden på utvärderingsperioden från 20% till 50% av hela tidsperioden i steg om 10%. Detta gör att vi kan bedöma hur väl strategin fungerar över olika tidsramar och undviker att överoptimera den för en specifik period. Resultaten av vår analys visar att utvärderingsperioder som är längre än 10% av hela tidsperioden verkar ge mer pålitliga resultat och undviker överanpassning av strategin till historisk data.

Sammanfattningsvis är valet av data och dess uppdelning i tränings- och utvärderingsperioder kritiskt för att säkerställa att vår strategiutvärdering är trovärdig och att våra resultat är relevanta för aktuell marknad. Genom att använda Walk-Forward-analys och variera utvärderingsperiodens längd kan vi bättre bedöma strategins prestanda och dess förmåga att generera vinster över olika tidsramar. I figur 4 redovisas resultatet av analysen.

Figur 4. Walk-forward analys

Även i Walk-Forward-analysen visar strategin imponerande resultat. I 13 av de 20 testerna presterar strategin vinster i utvärderingsdatan som uppgår till minst 60% av nettovinsterna i träningsdatan, vilket måste anses som mycket positivt. Dock visar Walk-Forward-analysen en mindre framgång när jag endast använder en träningsperiod och en utvärderingsperiod. Det indikerar att strategin har fungerat bättre tidigare och det finns en risk att kapitalkurvan håller på att plana ut, vilket är något att ha i åtanke för framtiden.

Slutsats

Rikoschett-strategin är en enkel men kraftfull strategi inom teknisk analys som bygger på volatilitet och en förväntan om en motreaktion och en återhämtning efter en kraftig nedgång i index.

Resultaten av strategin är imponerande och visar på en jämn kapitalkurva med en hanterbar maximal drawdown. Trots en aktivitet på marknaden är runt 50% av tiden under den nästan 33-åriga studieperioden, har strategin levererat en imponerande vinstprocent på 79%.

Strategin har optimerats genom att variera parametrarna, särskilt gränsvärdet för köp men även antalet dagar i position om ingen vinst uppnås. Resultaten av optimeringen visar på en betydligt högre nettovinst och en minskad drawdown, vilket indikerar en förbättring av strategins prestanda.

Walk-Forward-analysen bekräftar strategins robusthet genom att visa på positiva resultat i utvärderingsdatan som uppgår till minst 60% av nettovinsterna i träningsdatan i flera tester. Detta är ett starkt tecken på strategins förmåga att behålla sin effektivitet över tid.

Slutsatsen är att Rikoschett-strategin är en lovande teknisk handelsstrategi med bevisad förmåga att generera vinster och hantera risker. Den imponerande vinstprocenten och de förbättrade resultaten efter optimering och Walk-Forward-analys gör strategin intressant för investerare och handlare att överväga att inkludera i sina portföljer. Dock är det viktigt att vara medveten om att inget handelssystem är utan risk, och noggrann övervakning och riskhantering är nödvändiga för att säkerställa framgång med strategin i framtiden.

Vill du ta kontakt? Maila mig på: system.trading.rules[at]gmail.com

One Comment

Comments are closed.