Veckans utvärdering baseras även den på en artikel i tidskriften Technical Analysis Stock and Commodities(TASC). I en artikel från augusti 2022 presenteras en strategi som använder sig av regressionsanalys i kombination med exponentiellt glidande medelvärde för att genererar handelssignaler. Vi kommer idag att utvärdera strategin.

Teknisk analys med regressionsanalys

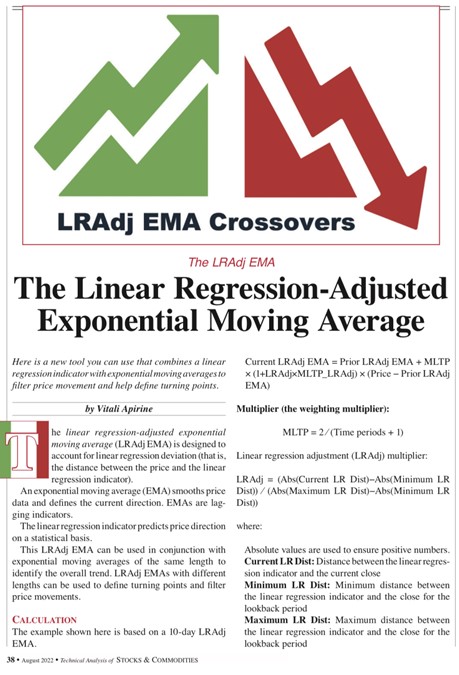

Regressionsanalys är ett verktyg inom teknisk analys och algoritmisk trading som har en stor potential. Metodiken kan användas för att identifiera trender, support- och motståndsnivåer. Regressionsanalys kan även användas för att göra prediktion av framtids kurser/priser. I strategin som har tagits fram av Vitali Apirine och presenteras i artikeln The Linear Regression-Adjusted Exponential Moving Average så kombineras regressionsanalysen med exponentiellt glidande medelvärde (EMA) för att ta bort en del brus men också för att hitta köp- och säljsignaler.

Strategin bygger på att vi först skattar en regressionslinje där vi använder data för ett antal perioder bakåt i tiden. I artikeln används 10 perioder. I ett nästa steg beräknar vi den absoluta skillnaden mellan aktieindex och regressionslinjen för att därefter beräkna ett stokastiskindex över lika många perioder som sedan jämnas ut med ett exponentiellt glidande medelvärde (här över 5 perioder).

Stokastiskindex, ofta kallat ”stokastisk oscillator”, är en populär momentumindikator inom teknisk analys som används för att identifiera överköpta och översålda förhållanden på finansmarknaderna. Den utvecklades på 1950-talet av George Lane och har blivit en standardindikator för många traders och analytiker, särskilt inom områden som algoritmisk handel. Vi kommer att utvärdera indikatorn under 2024.

Vi kommer i beräkningen av regressionsindikatorn ha en parameter (10) som anger hur många tidsperioder bakåt som vi använder för beräkning av regressionsvärdet, en parameter (10) för beräkning av stokastiskindex och en parameter (5) för EMA.

Naturligtvis kan parametrarna ändras för att passa ens personliga trading stil och i artikeln nämns (10,10,5) och (20,20,5) för mer kortsiktig handel och (100,100,5) och (200,200,1) för mer långsiktig handel. Vi kommer att starta utvärderingen med (10,10,5). I artikel nämns två metoder för att generera signaler:

Strategin har stora likheter med en strategi som utgår ifrån glidande medelvärden som vi har utvärderat tidigare. Utvärderingen kommer att göras på OMXS30 över tidsperioden 1991-2023 (november) med dagsdata från Yahoo Finance och NasdaqOMX. Köp sker dagen efter köpsignal till öppningskurs och stängning sker dagen efter säljsignal till öppningskurs. Varje transaktion sker med ett kapital på 100 000 kronor. Inga transaktionskostnader ingår i utvärderingen. Det senare är naturligtvis inte är reallistiskt och det är således viktigt att den genomsnittliga vinsten är tillräcklig för att täcka transaktionskostnaderna (exempelvis courtage, spread och slippage). Vi har inga stoploss eller profit targets, vilket kanske skulle ingå i en handlad strategi.

Utvärdering av ursprunglig strategi (metod 1)

I steg ett av utvärderingen analyserar vi om regressionsindikatorn kan användas i kortsiktig handel av OMXS30. Strategin har utvecklats för en annan marknad än OMXS30 och vi tolkar resultatet med ursprungliga parametrar som en out-of-sample utvärdering.

Köpsignal ges av att regressionsindikatorn (10,10,5) > EMA(10) och säljsignal ges av det omvända. Köp och sälj sker dagen efter till öppningskurs.

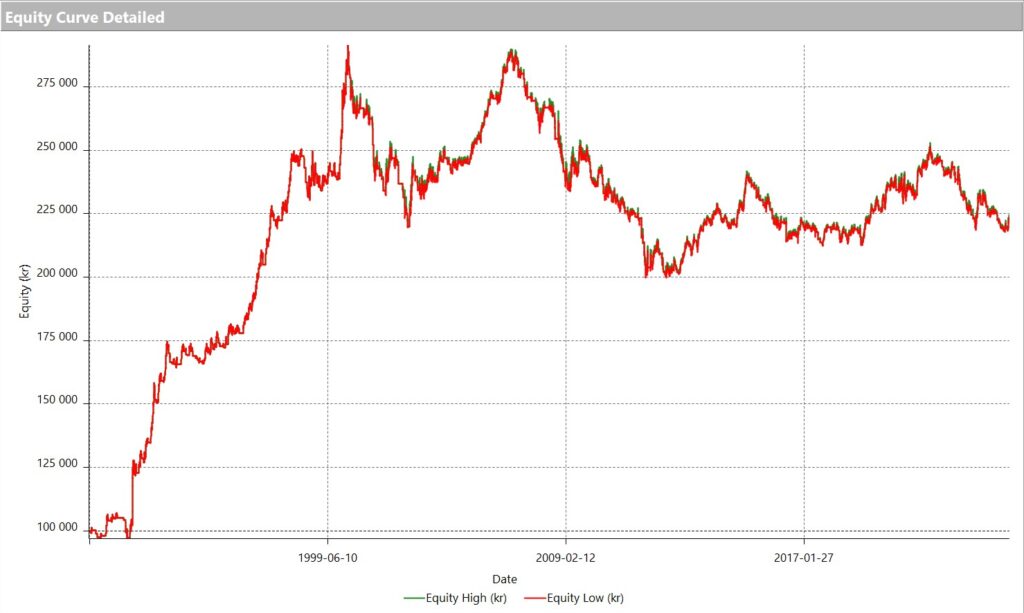

Under de drygt 30 år som vi utvärderar strategin över uppgår antalet transaktioner till 477 stycken med en vinstprocent på 38 procent. Strategin har varit investerad i marknaden drygt 50 procent av tiden och nettovinsten uppgår till 124 000 kronor vilket är betydligt lägre jämfört med de strategier vi har utvärderat tidigare. Kapitalvinstkurvan ges av figur 1.

Figur 1. Kapitalvinstkurvan (equity curve) – metod 1

Kanske inte en strategi som jag kommer att handla efter. Fram till millennieskiftet fungerade strategin tillfredsställande men under 2000-talet har strategin inte fungerat överhuvudtaget. Nettovinsten i förhållande till maximal drawdown (NP/DD) uppgår till endast 1,36 och profit factor är lika med 1,26. Frågan är om det bara är en fråga om att parametrarna inte är optimerade för dagens svenska marknad. Så kan det naturligtvis vara. Så låt oss optimera parametrarna.

Utvärdering optimerad strategi

I steg två i utvärderingen har vi optimerat parametrarna i regressionsindikatorn och i EMA. Optimeringen sker med ett relativt begränsat antal kombinationer av parametrar så att vi minimerar risken för överanpassning. Vi optimerar parametrarna i regressionlinjen och EMA mellan 5-20 i steg om 5 och EMA för utjämningen av regressionslinjen 1-10 i steg om 1. Totalt är det 640 olika kombinationer som vi analyserar. Målfunktionen är att maximera NP/DD.

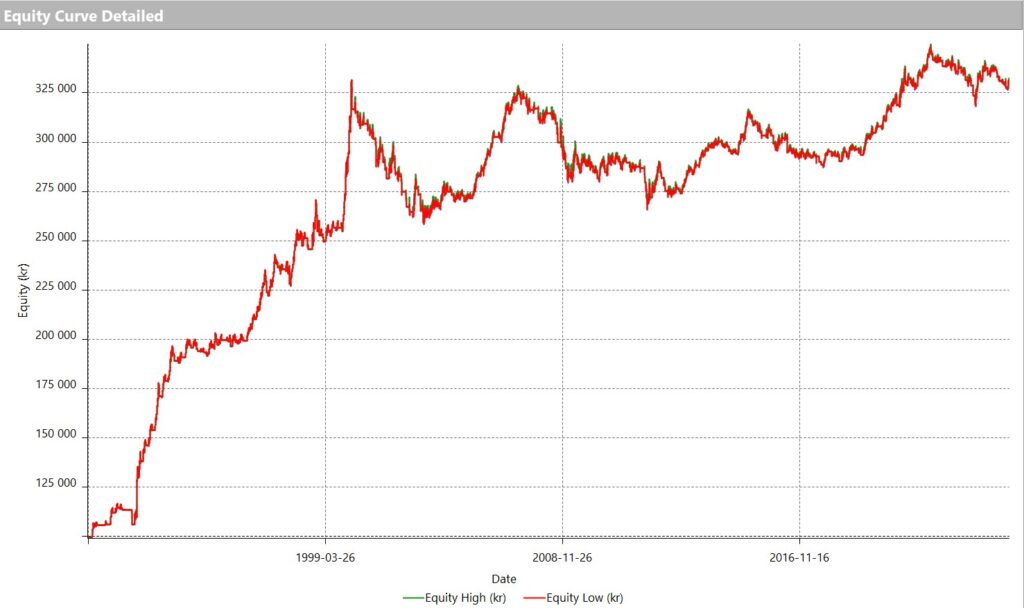

Av de 640 kombinationerna visar 629 kombinationer på en positiv nettovinst. Optimal parameteruppsättning är (10,15,2) vilket är relativt nära den ursprungliga. Antalet transaktioner har minskat till 320 men andelen vinstaffärer har ökat till 45 procent. En liten förändring av parametrarna har gjort att relativt många förlustaffärer har försvunnit. Nettovinsten har ökat betydligt till 232 000 kronor med en NP/DD lika med 3,18. Totalkapitalkurvan återges i figur 2.

Figur 2. Kapitalkurvan med optimerade parametrar

Något bättre. Nettovinsten har ökat men det ser fortfarande ut som om strategin har förlorat sin förmåga att generera vinster. Högsta nivån på portföljvärdet går tillbaka till april 2021. En strategi som inte har genererat några nya högstanivåer på 2,5 år är troligtvis inte en strategi som vi vill handla. Kan strategin göras bättre?

Utvärdering av tweakad strategi (metod 2)

Vi har i steg tre av utvärderingen använt oss av metod 2 som nämns i artikeln, nämligen att använda oss av två olika regressionsindikatorer för att genererar köp- och säljsignaler. Vi testar även strategin över fler kombinationer av parameteruppsättningar se om strategin fungerar bättre lite mer långsiktigt.

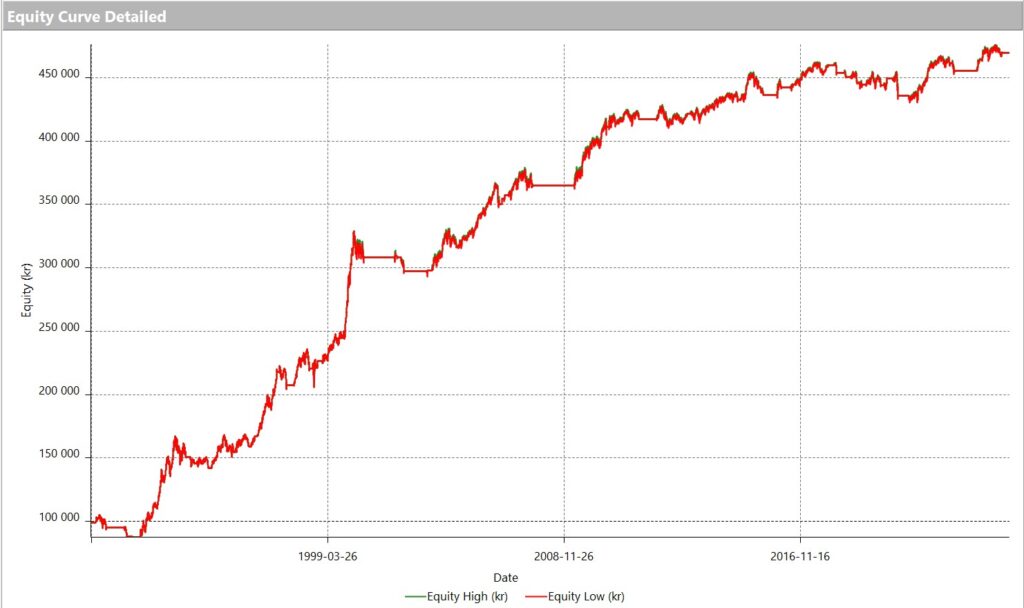

Jag har optimerat strategin genom att maximera NP/DD över hela 50 000 kombinationer av parametrar. Parametrarna jag testar sker över intervallet 10-100 i steg om 10 avseende längden för regressionen och stokastiskindex samt 2-10 i steg om 2 för EMA. Resultatet från optimeringen vart att en mer långsiktig variant av strategin vart den som maximerade NP/DD men det skedde på bekostnad av antalet transaktioner. Endast 63 transaktioner genererar strategin där köpsignal ges av regressionsindikator (80,60,2)>regressionsindikator(100,90,2). Kapitalkurvan ges av figur 3.

Figur 3. Kapitalkurva optimerad strategi med metod 2

Strategin har genererat nya och högre vinster även om kapitalkurvan har tappat momentum efter 2016. Nettovinsten uppgår till nästan 370 000 kronor och NP/DD till hela 10,38 vilket är extremt högt. Profit factor uppgår till 4,35 trots att strategin har varit investerad i marknaden över 60% av tiden. Baserat på detta in-sample resultat så skulle jag säga att strategin ser intressant ut att inkludera i en portfölj av strategier som följer OMXS30. Men hur funkar strategin IRL? För att kunna besvara den frågan behöver utvärderar strategin out-of-sample vilket vi gör med Walk-forwardanalys.

Walk-forwardanalys (WFA)

Det avslutande steget i utvärderingen av strategin är att testa den out-of-sample. Liksom tidigare utvärderingar sker det med Walk-Forward, dvs vi delar upp hela undersökningsperioden i ett antal optimeringsperioder (träningsperioder) och ett antal utvärderingsperioder. Vi börjar med en optimeringsperiod och utvärderingsperiod för att sedan testa två upp till fem perioder. Även längden på utvärderingsperioderna kommer att varieras från 20-50%.

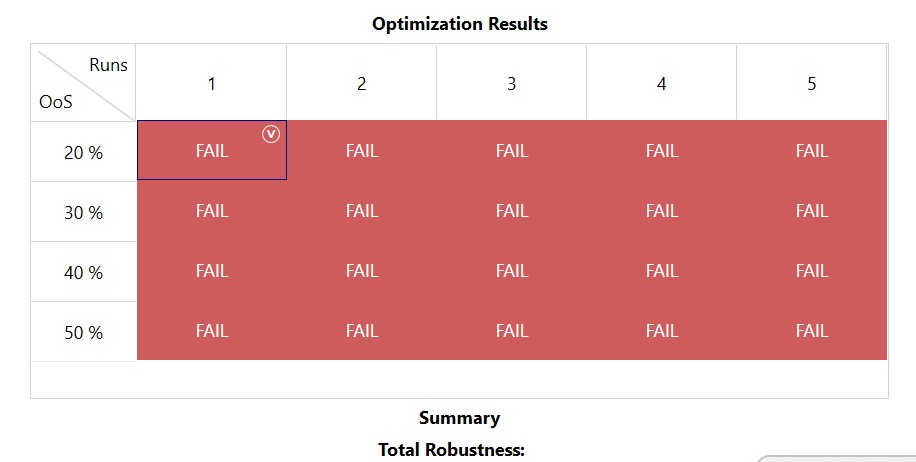

Vi har inte gjort utvärderingen över samtliga 50 000 kombinationer utan vi har begränsat parameteruppsättningarna till 70-90 i steg om 5. Trots denna snäva begränsning av parametrarna tog optimeringen drygt 3 timmar att genomföra. Resultatet av utvärderingen ser vi i figur 4.

Figur 4. Walk-Forward

Wow! Överraskande, eller kanske inte. Optimeringen av strategin visar sig vara en total överanpassning. Det som hade potential med optimering av parametrar in-sample, visade sig inte alls fungera out-of-sample. I samtliga tester visar det sig att nettovinsten i utvärderingsperioderna är mindre än 60% av nettovinsterna i optimeringsperioderna.

Slutsatser

Sammanfattningsvis visar analysen att medan den ursprungliga strategin, baserad på regressionsindikatorn i kombination med EMA, genererade måttliga resultat, ledde en optimering av parametrarna till en signifikant förbättring. Denna förbättring var dock inte tillräcklig för att göra strategin robust genom tiderna, speciellt med tanke på dess svaga prestanda under 2000-talet.

Vidare indikerar resultaten från walk-forwardanalysen (WFA) en överanpassning av strategin när den testades out-of-sample. Trots optimeringens inledande lovande resultat, framkommer det tydligt att strategin kräver ytterligare anpassning och försiktighet för att kunna användas. Den kommer inte att ingå i min portfölj av strategier för OMXS30.

Välkommen till dagens inlägg där vi dyker ner i en av de mest använda indikatorerna inom teknisk analys: MACD (Moving Average Convergence Divergence). Denna indikator är en favorit bland både nybörjare och erfarna traders, men hur effektiv är den egentligen? Idag kommer vi att utforska MACDs styrkor och svagheter, och jag kommer att presentera en…

Alla får vi mail om olika ’helt otroliga’ strategier som påstår sig generera ’helt otroliga’ vinster. Som alltid måste vi vara skeptiska och testa själva för att se om de verkligen fungerar. I dagens inlägg ska jag utvärdera en teknisk analys strategi som jag nyligen fick i min mailbox. Den här strategin, som jag fick…

I denna analys utforskar vi effektiviteten av en handelsstrategi baserad på Divergensindex, en metod presenterad i Perry Kaufmans bok ’Trading Systems and Methods’. Genom att noggrant justera och testa strategins parametrar, både in-sample och out-of-sample, utvärderar vi dess lönsamhet och robusthet. Vi granskar strategins prestation genom Walk-Forward Analys (WFA), för att bedöma dess potential i…

Dagens blogg på Bromma-Tribe tar sin utgångspunkt i när sälj sker. I det här fallet har jag som mål att hitta en strategi som fungerar med en medellång säljstrategi, nämligen att sälja efter 20 dagar från köp. Det innebär att jag redan har bestämt hur sälj ska ske, och nu gäller det att hitta en…

I det här inlägget har jag testat och utvärderat en strategi som har funnits i många år, om inte decennier, nämligen Gyllene korset. Den bygger på två olika medelvärden där köpsignalen genereras när det snabbare medelvärdet korsar det långsammare medelvärdet underifrån. Strategin genererar få köpsignaler, vilket gör det svårt att göra statistiska utvärderingar. Här jämför…

I dagens analys fokuserar vi på två grundläggande breakoutstrategier. Dessa strategier syftar till att upptäcka tillfällen då ett index bryter sig uppåt eller nedåt från sin handelsintervall. Vi kommer att granska dessa strategier genom att både gå lång (köpa) och gå kort (sälja). Trots sin enkelhet, är dessa strategier populära och bär på en potential…