Key reversal är ett centralt begrepp inom teknisk analys. Idag ska vi analysera en variant av key reversal för att gå lång. Vad vi försöker göra är att hitta ”vändpunkter” och ofta ses som en stark signal som kan vara användbar för kortsiktig handel. Utvärderingen som presenteras idag visar också på att Key Reversal har potential och borde kanske ingå i en strategiportfölj.

Inledning

En key reversal är ett mönster som observeras i ett prisdiagram och indikerar en potentiell omvändning av en pågående trend. Det anses vara en stark signal, särskilt om det sker vid en signifikant prisnivå eller efter en lång trend.

För en uppåtgående trend innebär ett key reversal att index under dagen först når en ny högsta nivå och sedan faller tillbaka och stänger under föregående periods lågsta nivå. För en nedåtgående trend är det motsatta gällande: priset når först en ny lägsta nivå och sedan stänger över föregående periods högsta nivå.

Detta mönster antyder att sentimentet på marknaden kan vara i förändring. I en uppåtgående trend tyder en key reversal på att köpare inte längre dominerar och att säljare kan börja ta över, vilket kan leda till en nedåtgående trend. Omvänt, i en nedåtgående trend, kan en key reversal signalera att säljarna förlorar kontroll och en uppåtgående trend kan vara på väg.

Min definition

Key reversal formation kan identifieras på många sätt. Jag använder en definition baserad på en kod jag hittade för många år sedan. Var jag hittade den kommer jag tyvärr inte ihåg, men koden har stora likheter med den i Perry Kaufmans bok Trading Systems and Methods.

Den handelsstrategi jag utvärderar består av tre huvuddelar. Först måste vi befinna oss i en långsiktig uppåtgående trend. Det andra kravet är att dagens stängningskurs ska ligga under gårdagens. Det tredje och sista kravet innebär att dagens lägsta punkt ska vara högre än den lägsta punkten under ett specificerat antal dagar bakåt i tiden. Sammanfattningsvis så bygger den på att vi är i en långsiktig uppåtgående trend men att vi har kortsiktigt tillbakadragande som sedan som sedan bryts då vi inte får en ny lägsta notering. I grundmodellen gäller följande:

- Om Index > MA(200) och

- Stängningskurs idag < stängningskurs igår och

- Dagens lägsta > lägsta de 7 senaste dagarna

- Köp dagen efter signal till öppningskurs

- Om dagens stängningskurs > gårdagens stängningskurs och

- Dagens högsta < högsta de 7 senaste dagarna

- Sälj dagen efter signal till öppningskurs

Utvärdering (out-of-sample)

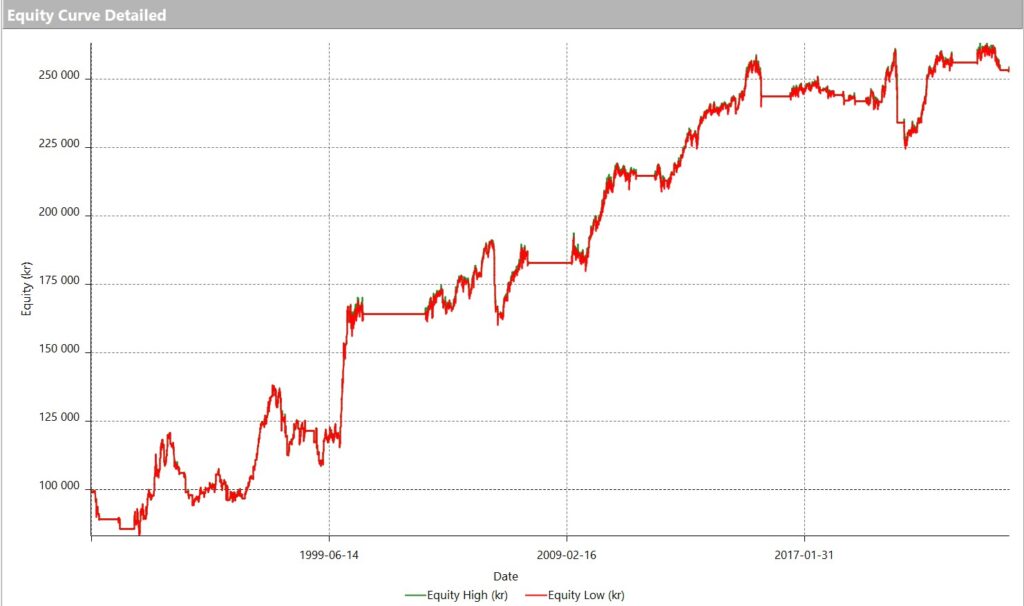

Utvärderingen av vår handelsstrategi utförs på OMXS30-indexet, över en tidsperiod från den 24 juni 1991 till den 1 december 2023. Vi använder end-of-day data (EOD), vilket innebär att vi baserar våra beräkningar på indexnoteringar vid varje handelsdags slut. Varje handel genomförs med en fast summa på 100 000 kronor, utan återinvesteringar och exkluderar transaktionskostnader. Figur 1 visar equity curve för vår grundmodell, utan optimering. Hela den undersökta perioden betraktas som out-of-sample.

Figur 1. Equity curve – grundmodell

Baserat på dess prestanda tyder mycket på att strategin har potential. Under utvärderingsperioden har vi genomfört hela 885 transaktioner, med en imponerande vinstandel på nästan 62%. Strategin har totalt genererat en nettovinst på 153 000 kronor. När vi ser på förhållandet mellan nettovinsten och maximal drawdown, som ligger på 4,2, framstår resultatet som starkt. Profit factor på 1,3 ytterligare bekräftar strategins effektivitet. Intressant är att strategin varit aktiv på marknaden 36% av tiden.

Det finns dock vissa nackdelar. Strategin genererar inte signaler under en björnmarknad (bear market), vilket har lett till att den största inaktiva perioden sträckte sig nästan tre år. Dessutom tyder data på att strategins förmåga att generera vinstaffärer har avtagit något under de senaste åren. Slutligen, en betydande nackdel är att nettovinsten per trade uppgår till endast 173 kronor, vilket är är lågt. Så frågan är om strategin vinner något på att optimeras?

Optimering (in-sample)

För att bedöma om optimering kan förbättra strategins prestanda, har vi justerat parametrarna för antalet dagar vid beräkning av lägsta och högsta noteringar, samt omdefinierat kriterierna för en bullmarknad. Vi experimenterade med antalet dagar i intervallet 1-10, i steg om 1 dag, och justerade bullmarknadsvillkoret från 100 till 200 dagar, i steg om 10 dagar. Denna process resulterade i 110 olika kombinationer för optimering.

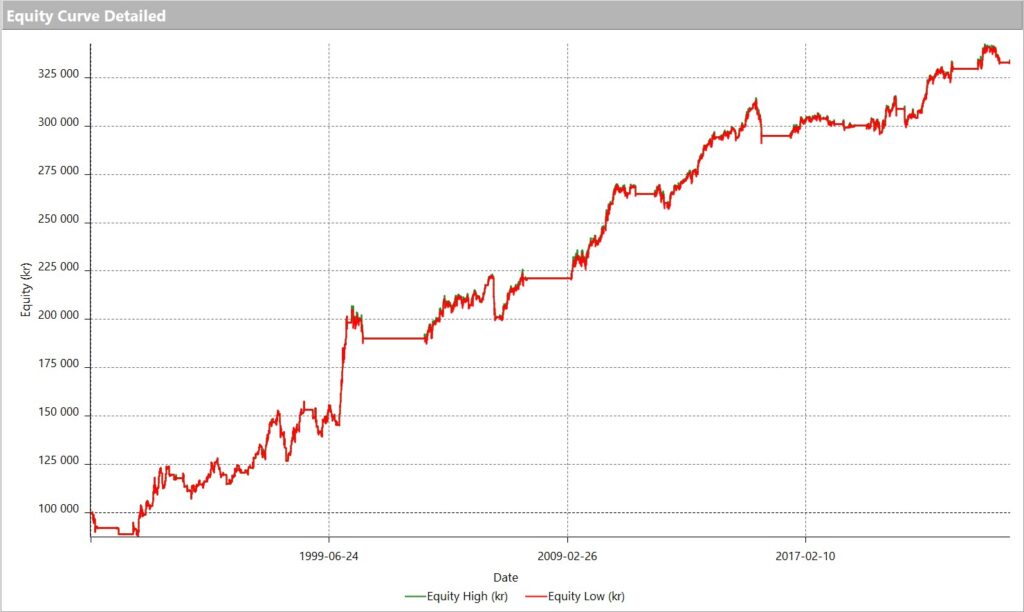

Vårt primära mål med optimeringen är att maximera nettovinsten i förhållande till drawdown. Genom denna ansats hoppas vi finna den mest effektiva konfigurationen för vår handelsstrategi, för att därigenom förbättra dess långsiktiga lönsamhet. Resultatet från optimeringen av de 110 kombinationerna är positivt. Intressant nog, genererade ingen av kombinationerna en negativ nettovinst. Istället varierade nettovinsterna från 86 000 kronor till 233 000 kronor. Detta spann i resultat understryker effektiviteten hos de olika parametrar vi testade och visar på en robusthet av vår handelsstrategi. Equity curve för den optimerade strategin återfinns i figur 2. Optimala parametrar är 2 och 110.

Figur 2. Equity curve – optimerad strategi

Optimeringen av strategin har inte bara bevarat de ursprungliga fördelarna, utan den visar även på imponerande framsteg under de senaste åren. Kapitalet har nått nya höjder, med en ökad nettovinst som nu närmar sig 233 000 kronor. Detta representerar en betydande förbättring jämfört med grundmodellen, med en kvot mot maximal drawdown på hela 8,9. Profit factor har också förbättrats och ligger nu på 1,63.

Trots att vi är ungefär lika länge investerade i marknaden som tidigare, har antalet transaktioner minskat till 547. Andelen vinstgivande affärer ligger nu strax under 60%. Genomsnittslängden för en investering i strategin är 6,2 dagar, där vinstaffärerna i genomsnitt är investerade i 6,8 dagar. Mellan vinstgivande affärer är det i genomsnitt 18 dagar.

En intressant aspekt är den genomsnittliga nettovinsten per transaktion, som nu ligger på 425 kronor vid en investeringsstorlek om 100 000 kronor. För en kortsiktig handelsstrategi är detta resultat inte bara tillfredsställande, utan det täcker också mer än väl eventuella transaktionskostnader. Sammantaget visar optimeringen att strategin har blivit mer effektiv och lönsam.

Det är viktigt att påpeka att resultaten ovan baseras på en process där både optimering och utvärdering har skett med samma dataset. Detta är en metodik som, även om den är vanlig inom strategiutveckling, inte direkt kan överföras till verkliga handelsscenarion. I den verkliga världen förändras marknadsförhållanden ständigt, vilket gör det svårt att förutsäga framtida prestation baserat enbart på historiska data.

För att få en mer realistisk bedömning av strategins effektivitet, har vi därför använt oss av walk-forwardanalys. Detta innebär att vi delat upp datamängden i två separata delar: optimeringsdata (träningsdata) och utvärderingsdata (testdata). Genom att först optimera strategin på träningsdatan och sedan testa den på en separat utvärderingsdatamängd, kan vi få en mer exakt uppfattning om hur strategin skulle prestera under skiftande marknadsförhållanden.

Walk-forwardanalys

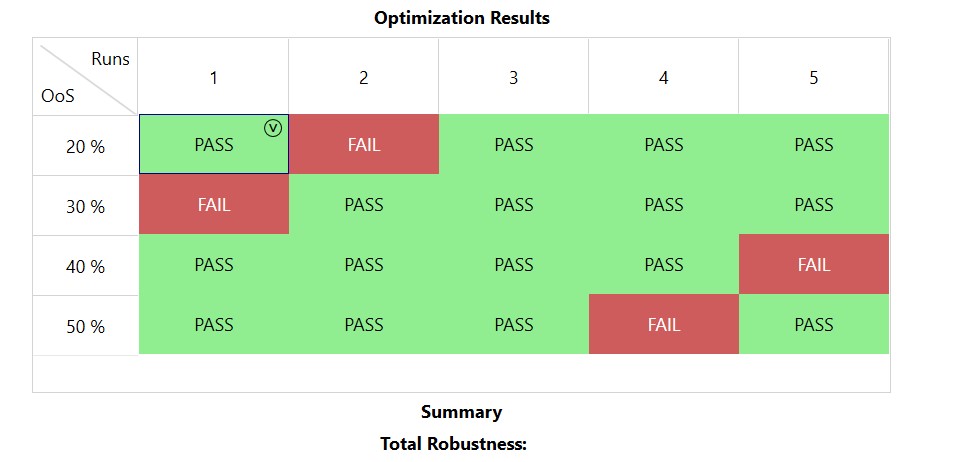

I vår walk-forward analys har vi implementerat en metodik uppdelad i fem steg, där vi gradvis ökar antalet optimerings- och utvärderingsperioder. Processen börjar med att vi optimerar strategins parametrar under en initial optimeringsperiod, varefter vi utvärderar strategin under en efterföljande utvärderingsperiod. Sedan fortsätter vi med att optimera över två perioder och därefter utvärdera under två perioder. Denna stegvisa metod fortsätter tills vi når fem optimerings- och utvärderingsperioder.

För att få en bredare bild av strategins prestanda har vi även varierat längden på utvärderingsperioderna från 20% till 50% av den totala perioden. Som ett utvärderingskriterium använder vi oss av regeln att nettovinsten under utvärderingsperioderna ska vara minst 60% av nettovinsten under optimeringsperioderna. Denna metodik ger oss en mer nyanserad bild av hur väl strategin presterar över olika tidsspann och under varierande marknadsförhållanden. Resultatet från denna analys återfinns i figur 3.

Figur 3. Walk-forwardanalys

Resultaten från vår walk-forwardanalys är övervägande positiva. Av totalt 20 delresultat uppvisar endast 4 fall en nettovinst som är lägre än 60% i utvärderingsperioden jämfört med optimeringsperioden. Detta visar att strategin i stort är robust och presterar konsekvent väl över tiden.

En potentiell svaghet som framkommit är dock storleken på vinsten per affär i out-of-sample data. Trots att vinsten per trade är positiv, ligger den bara inom intervallet 168 till 361 kronor. Detta kan anses vara på den lägre sidan, vilket pekar på att även om strategin är vinstgivande, kan storleken på individuella vinster vara begränsad.

Slutsatser

Sammanfattningsvis visar vår utvärdering och walk-forwardanalys att den aktuella handelsstrategin har en betydande potential. Trots vissa begränsningar, såsom den relativt låga vinsten per trade i out-of-sample data, har strategin i stort visat på starka och robusta resultat. I 16 av 20 testfall överträffade strategin vårt kriterium, där nettovinsten under utvärderingsperioderna utgjorde minst 60% av den under optimeringsperioderna. Dessa positiva resultat stärker vår övertygelse om att strategin kan vara en värdefull tillägg till vår befintliga portfölj av handelsstrategier.

Dock bör vi framhålla vikten av att fortsätta analysera och jämföra denna strategi med de redan inkluderade i vår portfölj. Särskilt bör vi undersöka dess prestanda under olika marknadsvillkor och dess korrelation med andra strategier i portföljen. Detta kommer att ge oss en djupare förståelse för hur strategin kan bidra till att diversifiera risk och förbättra den övergripande avkastningen.

One Comment

Comments are closed.