Dagens inlägg analyserar en strategi med namnet Kangaroo Tail. Den är mycket enkel i sitt grundutförande och bygger på mönster. Versionen som jag programmerar och utvärderar baseras på www.thetransparenttrader.com, som i sin tur hänvisar till Dr. Alexander Elder. Om ni inte har besökt The Transparent Traders YouTube-kanal, rekommenderar jag det starkt.

Introduktion till Kangaroo Tail

Strategin Kangaroo Tail bygger på ett mönster och handlar sedan på breakout från gårdagens högsta notering för långa positioner och från gårdagens lägsta notering för korta positioner. Strategin Kangaroo Tail säljer innehavet vid dagens slut. Det är därmed en dagshandelsstrategi som använder sig av daglig data. Nytt för denna strategi, jämfört med tidigare testade strategier, är att köpen sker med stopporder och att strategin tillåter både korta och långa positioner. En annan skillnad från tidigare utvärderade strategier är att det inte finns några parametrar att optimera, så strategin kommer att utvärderas över hela undersökningsperioden.

Att gå lång och kort

Att gå lång innebär att köpa en tillgång, såsom ett index, med förväntan om att dess värde kommer att öka över tid. När en investerare eller trader går lång, gör de det med avsikten att senare sälja tillgången till ett högre pris och därigenom göra en vinst. Det är den mest traditionella formen av investering och speglar en grundläggande optimism om tillgångens framtida prestation. Produkter som följer OMXS30 är exempelvis ETF Xact Bull.

Att gå kort, å andra sidan, innebär att sälja en tillgång man inte äger, med förväntan om att kunna köpa tillbaka den till ett lägre pris i framtiden. Detta görs genom att låna tillgången, sälja den på den öppna marknaden, och sedan köpa tillbaka den senare för att återlämna lånet. Om priset på tillgången faller som förväntat, kan tradern köpa tillbaka tillgången till det lägre priset, returnera den till långivaren, och behålla skillnaden som vinst. Att gå kort är alltså en strategi baserad på förväntningen att en tillgångs pris kommer att falla och kan betraktas som en mer spekulativ och ofta riskfylld strategi jämfört med att gå lång. Produkter som följer OMXS30 är exempelvis ETF Xact Bear.

Stop order

En stop order är en order att köpa eller sälja en tillgång när dess pris når en förutbestämd nivå, känd som stopppriset. När stopppriset nås, omvandlas stoppordern till en marknadsorder och utförs till det bästa tillgängliga priset på marknaden.

Det finns två huvudtyper av stopporder: stop loss-order och stop entry-order. Stop loss-order används för att begränsa förluster om marknaden rör sig mot en öppen position, medan stop entry-order används för att öppna en ny position när marknaden rör sig till en gynnsam nivå.

I kombination med en breakout-strategi används stopporder för att automatisera handelsprocessen och dra nytta av signifikanta marknadsrörelser. En breakout-strategi syftar till att identifiera och engagera sig i början av en stark prisrörelse, antingen uppåt eller nedåt, som bryter igenom en definierad motstånds- eller stödnivå. Genom att placera en stop entry-order strax ovanför motståndsnivån (för en lång position) eller strax under stödnivån (för en kort position), kan man positionera sig för att automatiskt gå in i marknaden när priset bryter igenom dessa nivåer. Detta tillvägagångssätt minimerar behovet av ständig marknadsövervakning och hjälper tradern att snabbt dra nytta av breakout-möjligheter utan att manuellt behöva placera en order vid exakt rätt ögonblick.

Kangaroo Tail

Kangaroo Tail-strategin utnyttjar ett mönster som bildas över tre dagar. Vid dagens stängning ska den högsta noteringen vara högre än gårdagens högsta notering för att initiera en lång position. Dessutom ska gårdagens högsta notering vara lägre än högstanoteringen från två dagar sedan. Köpet initieras om morgondagens kurs överskrider dagens högstanotering. För en kort position gäller det omvända förhållandet. Exit sker vid dagens slut.

Utvärdering

Jag kommer att basera min utvärdering av Kangaroo Tail-strategin på daglig data för OMXS30 (EOD-data), som omfattar information om dagens stängningskurs, öppningskurs, samt högsta och lägsta notering. Jag hämtar data från Yahoo Finance och NasdaqOMX. Jag kommer att simulera köpen med en investering på 100 000 kr. Det är viktigt att påpeka att denna utvärdering inte inkluderar transaktionskostnader. Utvärderingsperioden sträcker sig från 1990 till och med februari 2024.

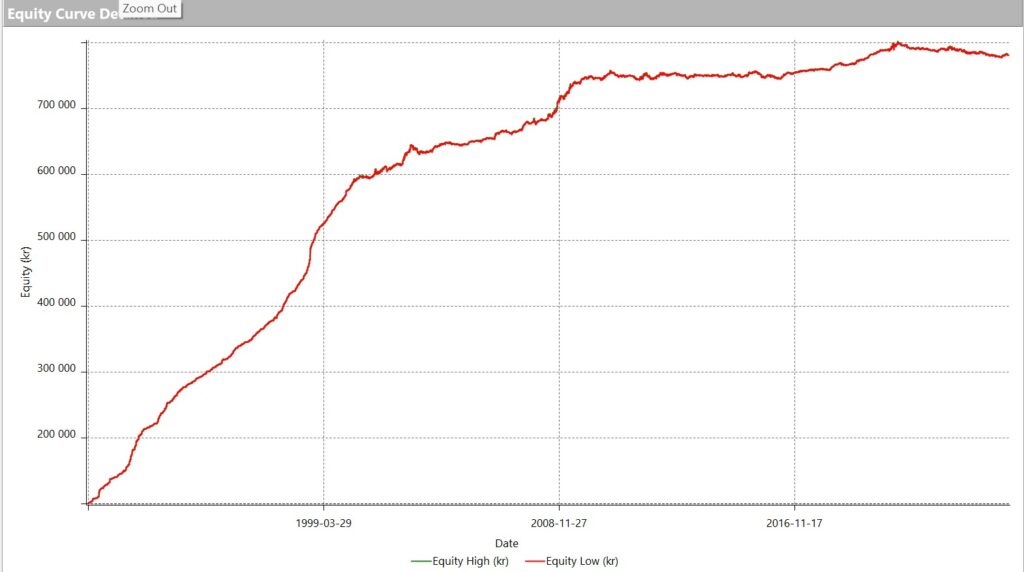

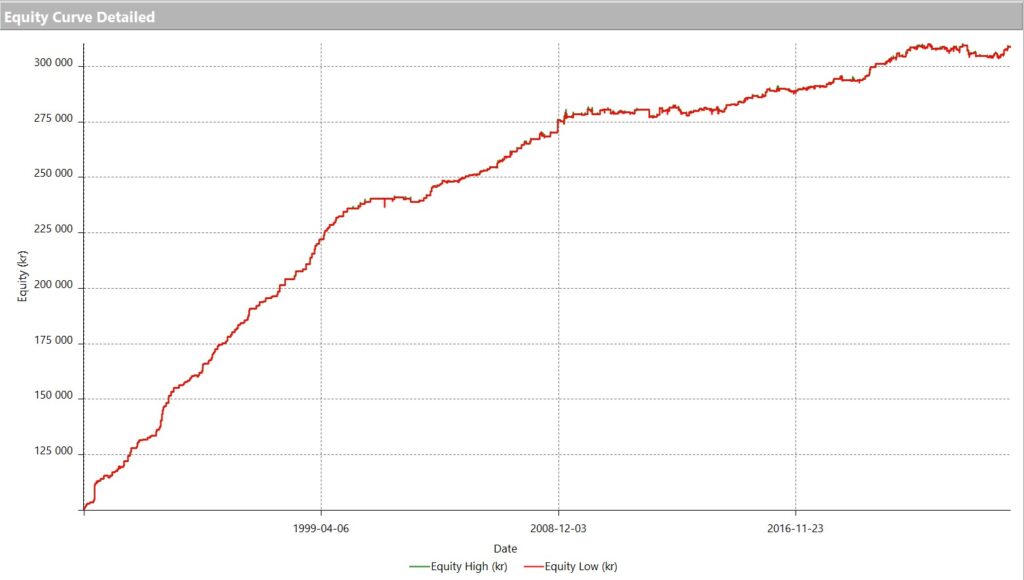

Figur 1 visar equity-kurvan för strategin över en period på nästan 33 år. Under denna tid har strategin genererat nästan 1800 signaler, vilket är fördelaktigt ur ett utvärderingsperspektiv men mindre gynnsamt när det gäller transaktionskostnader. Andelen lyckade affärer har legat på en stark nivå om 67%. Även om equity-kurvan visar på intresse, har strategin gradvis förlorat sitt momentum. Trots att nettovinsten har ökat, har ökningen skett med en avtagande hastighet.

Figur 1. Equity-kurvan för Kangaroo Tail strategin

Efter den globala finanskrisen 2008 har strategin inte presterat lika starkt som tidigare. Nettovinsten (NP) har nått 680 000 kronor, med en NP i förhållande till maximal drawdown på imponerande 27,98. Profitfaktorn ligger på en solid nivå av 2,75. Den genomsnittliga vinsten per affär landar dock på endast 385 kronor, vilket anses vara något lågt, särskilt eftersom transaktionskostnader inte ingår i analysen.

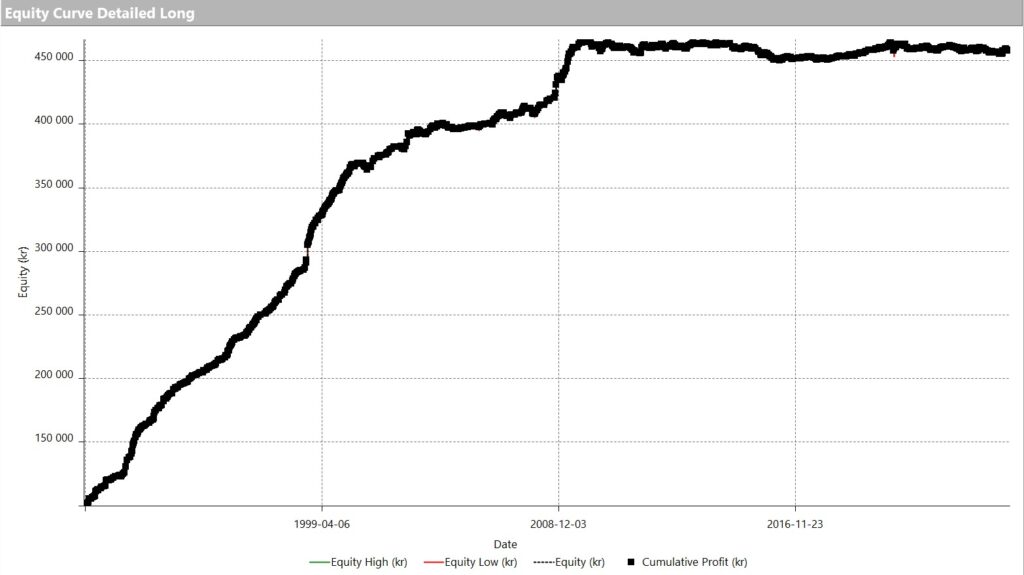

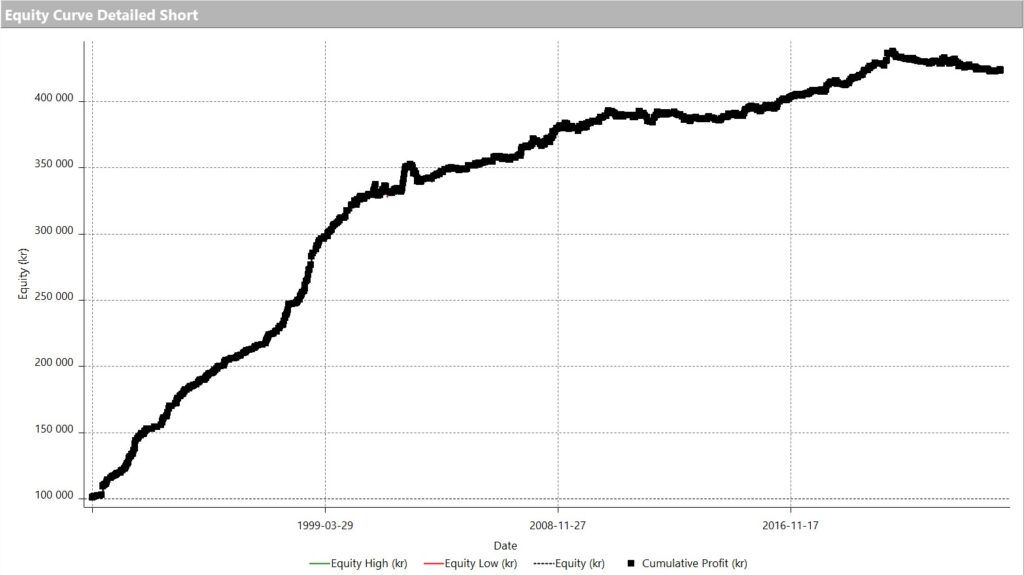

Kangaroo Tail-strategin tar både långa och korta positioner. Figur 1 illustrerar den totala nettovinsten över tiden. Men hur presterar strategin för långa respektive korta positioner? Figur 2 och 3 presenterar equity-kurvorna för respektive positionstyp.

Figur 2. Equty-kurvan långa positioner i Kangaroo Tail

Figur 3. Equity-kurvan korta positioner Kangaroo Tail

Först och främst observerar vi att både långa och korta positioner har bidragit likvärdigt till strategins totala nettovinst, med ett jämförbart antal affärer och nästan identisk vinstprocent. Nettovinsten (NP) i förhållande till maximal drawdown är något högre för de långa positionerna än för de korta, med värden på 21,21 respektive 19,58. Profit factor visar också en något högre siffra för de långa positionerna (2,88) jämfört med de korta (2,63). Dessutom är nettovinsten per affär likvärdig mellan de två.

Jag identifierar två problem med Kangaroo Tail-strategin: dess minskade förmåga att generera vinster och den något låga nettovinsten per affär. The Transparent Trader föreslår en lösning på det senare problemet genom att introducera ett filter. För långa positioner exkluderas affärer om dagens stängningskurs är mer än 0,5% högre än gårdagens stängningskurs. För korta positioner undviks affärer där dagens stängningskurs är mer än 0,5% lägre än gårdagens. Genom att tillämpa detta filter framträder en förbättrad equity-kurva, som visas i figur 4.

Figur 4. Equity-kurvan för Kangaroo Tail med filter

Strategin förbättrades på ett överraskande sätt. Equity-kurvan visar nu en förbättring, särskilt i perioden efter 2008, med nya högre nivåer. Trots att antalet vinstaffärer minskade och halverade nettovinsten, påverkades inte den riskjusterade avkastningen negativt. Faktum är att NP dividerat med maximal drawdown nu ligger på 31. Profit factor har också stigit till 3,85, där de långa positionerna uppvisar en något högre profit factor än de korta. Andelen vinstaffärer har ökat till över 71%, vilket gör strategin mycket tillförlitlig för dem som söker en metod som ofta är ”rätt”.

Nettovinsten per affär är fortfarande inte hög, men strategin bär på en potential som kan vara värd att utforska vidare. Att lägga till olika filter och eventuellt optimera dem är lockande, men det medför en risk för överanpassning av strategin. Istället bör vi ta ett steg tillbaka och tillämpa 50/50-testet och walk-forward-analys. Detta arbete ska vi dock utföra vid ett senare tillfälle.

Slutsats av Kangaroo Tail strategin

Kangaroo Tail-strategin, som använder sig av ett distinkt mönster identifierat över tre dagars handelsdata, har visat sig vara en flexibel metod som tillåter både långa och korta positioner. Trots att strategin upplevde en nedgång i förmågan att generera vinster efter den globala finanskrisen 2008, har introduktionen av ett filter – som utesluter vissa affärer baserat på procentuella förändringar i stängningskursen från den ena dagen till den andra – bidragit till en förbättrad prestation. Denna justering har lett till en mer stabil och riskjusterad avkastning, med en ökad profit factor och en högre andel vinstgivande affärer. Även om den genomsnittliga nettovinsten per affär fortfarande är låg, pekar den ökade riskjusterade avkastningen och den högre andelen vinstaffärer på en lovande potential för vidare utveckling. Framåtblickande ansatser som 50/50-testet och walk-forward-analys föreslås för att undvika överanpassning och ytterligare förbättra strategins robusthet och lönsamhet.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.

Mail: system.trading.rules[at]gmail.com