Strategin syftar till att upptäcka köptillfällen genom att utvärdera om den senaste stängningskursen är högre än tidigare stängningskurser, vilket kan indikera styrka i prisutvecklingen. Samtidigt används ADX (Average Directional Index) för att fastställa om marknaden är i en stark trend. När både prispositionen och ADX uppfyller de angivna kriterierna, betraktas detta som en tydlig köpsignal. Vi har utvärderat liknande strategier tidigare.

Strategin

Strategin använder en indikator som beräknar percentilen för den senaste stängningskursen i förhållande till historiska stängningskurser. Kevin Davey rekommenderar att använda en tidsperiod på 25 dagar. Indikatorn ger en signal när stängningskursen befinner sig i den nedre 25 percentilen eller i den övre 75 percentilen. För att förfina signalerna används dessutom ADX-indikatorn (Average Directional Index) som ett filter, där en signal endast genereras om ADX över 14 perioder ligger mellan 20 och 30. Detta säkerställer att signalen enbart ges om en trend föreligger.

Jag kommer att utvärdera strategin för två olika typer av handelssystem: en momentumstrategi och en mean reversion-strategi. Precis som tidigare kommer vi att använda dagsdata för OMXS30 (EOD-data), inklusive stängningskurs, öppningskurs samt högsta och lägsta notering för varje dag. Datan är hämtad från Yahoo Finance och Nasdaq OMX (se tidigare diskussion om att använda index). Transaktioner genomförs dagen efter att en signal mottagits, till nästa dags öppningskurs. Varje simulerat köp görs med en insats på 100 000 kr. Det är dock viktigt att notera att denna utvärdering inte inkluderar transaktionskostnader. Utvärderingsperioden sträcker sig från 1990 till och med augusti 2024.

Resultat

Momentumstrategi

Jag har inledningsvis optimerat strategin med hjälp av träningsdata (in-sample), där de optimala parametrarna identifierades enligt följande: (1) antalet perioder för beräkning av percentilen, (2) antalet dagar för ADX-beräkningen samt tröskelvärdena för att avgöra om marknaden befinner sig i en trend, och (3) percentilenivån.

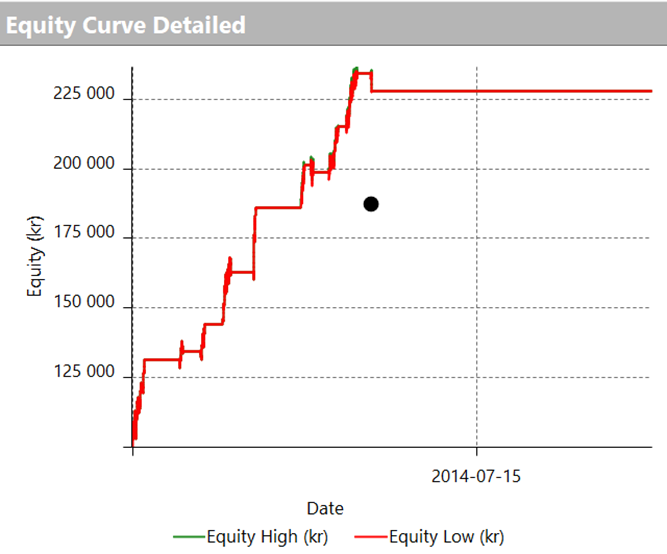

Först ut är en utvärdering av strategin som en momentumindikator baserad på in-sample data. De optimala parametrarna visade sig vara: (1) 90 perioder för percentileberäkningen, (2) 90 perioder för ADX, och (3) en percentilenivå på 80. Utgång ur position sker efter 10 dagar.

Figur 1. Equitykurvan. In-sample resultat – Momentum

| In-sample | Out-of-sample | |

| Return on max strategy drawdown | 12.12 | |

| Profit factor | 3.98 | |

| Annual Rate of Rerturn (%) | 3.83 | |

| Percent profitable (%) | 74 | |

| Sharpe ratio (annualized) | 0.56 | |

| RINA index | 527 | |

| Time in the market (%) | 10 | |

| Total # of trades | 68 |

Nyckeltalen ser överlag mycket bra ut, även om strategin inte genererar särskilt många affärer. Förhållandet mellan avkastning och drawdown samt profit factor är imponerande. Den genomsnittliga årliga avkastningen är dock relativt låg på grund av det låga antalet affärer och att endast 10% av tiden är investerad i marknaden. För den som söker en strategi med hög träffsäkerhet är detta ett starkt alternativ, då 74% av affärerna är vinnande.

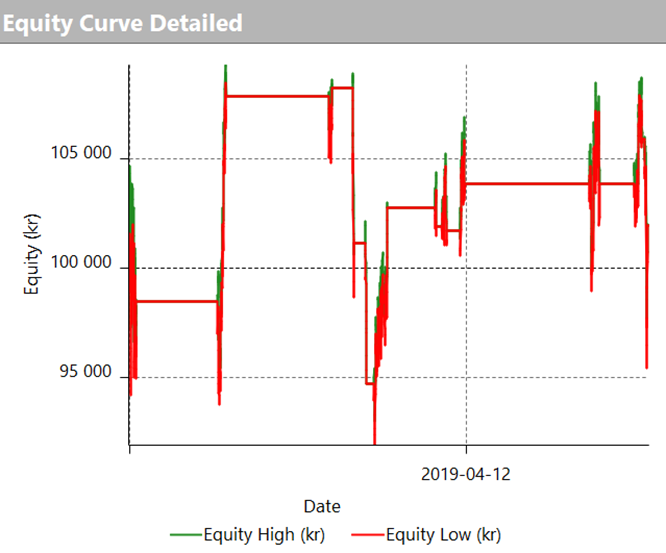

Det blir nu intressant att se om resultaten håller i sig vid testning på out-of-sample data. Ingen ytterligare optimering sker; jag använder de parametrar som togs fram under in-sample testningen och applicerar dem på den andra halvan av datamängden.

Figur 2. Equitykurvan. Out-of-sample. Momentum

Nyckeltal – Momentum

| In-sample | Out-of-sample | |

| Return on max strategy drawdown | 12.12 | 0.11 |

| Profit factor | 3.98 | 1.05 |

| Annual Rate of Rerturn (%) | 3.83 | 0.06 |

| Percent profitable (%) | 74 | 54 |

| Sharpe ratio (annualized) | 0.56 | -0.47 |

| RINA index | 527 | -16 |

| Time in the market (%) | 10 | 5 |

| Total # of trades | 68 | 41 |

Trots lovande resultat in-sample fungerar strategin inte alls out-of-sample. Resultaten under perioden efter den optimerade tidsramen är mycket nedslående. Baserat på detta 50/50-test finns det ingen anledning att fortsätta med strategin.

Mean reverting-strategi

Låt oss istället vända på resonemanget och använda strategin som en kontrarianstrategi. Det innebär att vi köper när kursen har vänt nedåt, med antagandet att index kommer att återgå till sitt medelvärde (mean reverting).

I det första steget optimerar vi parametrarna med hjälp av träningsdata (in-sample). I det andra steget utvärderar vi strategin på testdata (out-of-sample), och i ett tredje steg genomför vi en walk-forward-analys.

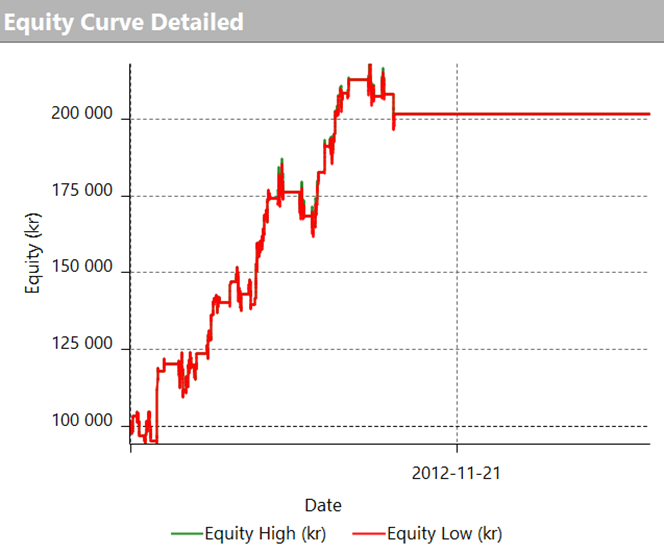

Hur ser då resultatet ut i steg 1? Figur 3 visar equitykurvan och nyckeltalen för in-sample-perioden

Figur 3. Equitykurvan. In-sample resultat – Mean Reverting

Nyckeltal – Mean Reverting

| In-sample | Out-of-sample | |

| Return on max strategy drawdown | 3.96 | |

| Profit factor | 1.84 | |

| Annual Rate of Rerturn (%) | 3.04 | |

| Percent profitable (%) | 57 | |

| Sharpe ratio (annualized) | 0.27 | |

| RINA index | 304 | |

| Time in the market (%) | 14 | |

| Total # of trades | 94 |

Generellt sett är resultaten sämre än för strategin som momentumstrategi under träningsperioden. Avkastning i förhållande till drawdown är lägre, likaså profit factor och RINA-index. Ett positivt inslag är dock att antalet affärer är fler. Tiden investerad på marknaden är endast 14%, och den årliga avkastningen är så låg som 3,04%, vilket naturligtvis indikerar att detta inte bör vara den enda strategin att handla efter. Däremot kan den fungera som ett komplement i en bredare portfölj av strategier.

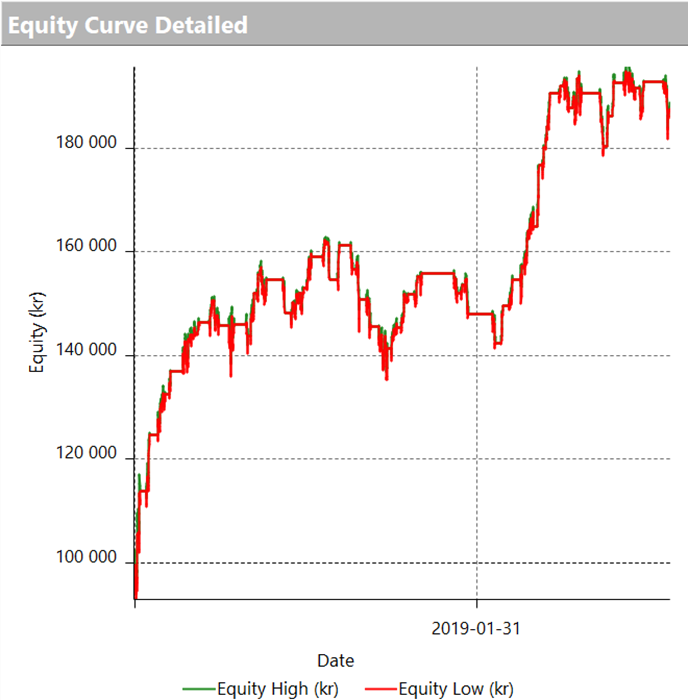

Nu återstår att undersöka hur strategin beter sig out-of-sample. Resultat och nyckeltal visas i figur 4.

Figur 4. Equitykurvan. Out-of-sample. Mean Reverting

Nyckeltal – Mean Reverting

| In-sample | Out-of-sample | |

| Return on max strategy drawdown | 3.96 | 3.12 |

| Profit factor | 1.84 | 1.76 |

| Annual Rate of Rerturn (%) | 3.04 | 2.58 |

| Percent profitable (%) | 57 | 62 |

| Sharpe ratio (annualized) | 0.27 | 0.36 |

| RINA index | 304 | 157 |

| Time in the market (%) | 14 | 14 |

| Total # of trades | 94 | 109 |

Till skillnad från momentumstrategin visar strategin som kontrarianstrategi godtagbara resultat även out-of-sample. Nyckeltalen är något sämre, men ligger fortfarande inom felmarginalen. Strategin genererar en positiv nettovinst, med en nettovinst per drawdown över 3, vilket är ett viktigt kriterium för att fortsätta analysera strategin. Den genomsnittliga årliga avkastningen är fortsatt låg, men andelen vinstaffärer är något högre (62% jämfört med 57%). Min tolkning är att strategin, baserad på mean reversion, fungerar även out-of-sample.

Hur ser resultaten ut när vi genomför en walk-forwardanalys?

Walk-forwardanalys

Även om momentumstrategin inte visade på potential, genomför jag avslutningsvis en walk-forward-analys (WFA). Inom maskininlärning kallas denna metod för ”Time Series Cross-Validation”. Metoden delar upp analysperioden i flera träningsperioder (in-sample) och utvärderingsperioder (out-of-sample). För min analys har jag använt upp till tre olika analysperioder, där längden på utvärderingsperioderna varierar mellan 10% och 30% av den totala analysperioden.

Ett centralt kriterium för analysen är att profit factor ska vara högre än 1,2. Totalt genomfördes 12 WFA-tester, och idealiskt sett bör majoriteten av dessa uppfylla det fastställda kriteriet. Resultatet från WFA illustreras i figuren nedan. Dock är förväntningarna låga på att WFA kommer att ge ett positivt utfall.

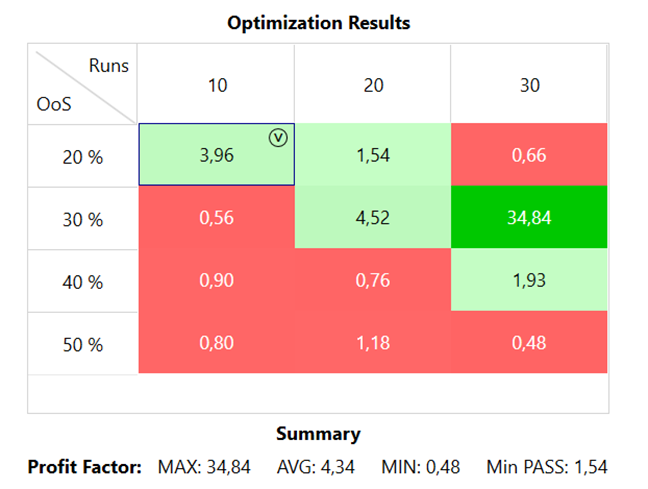

Figur 5. Walk-forwardanalys, Momentum

Resultatet är inte så illa som man kanske kunde ha förväntat sig. Knappt hälften av testerna har en profit factor som överstiger 1,2. I genomsnitt är profit factor 4,34 över de 12 testerna. Ett tydligt mönster är dock att strategins prestanda försämras ju längre tid den används. Om man skulle överväga att använda strategin i dess nuvarande form, skulle jag rekommendera att den optimeras om relativt frekvent.

Strategin baserad på mean reversion visade redan potential i 50/50-testet. Hur kommer resultaten att se ut med WFA? Resultatet presenteras i figur 6.

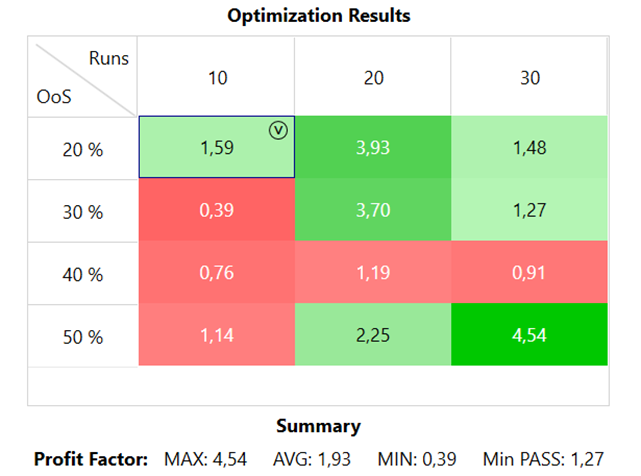

Figure 6. Walk-forwardanalys, Mean Reverting

Percent ranker-strategin uppvisar något bättre resultat i WFA-testet. Sju av tolv tester har en profit factor som överstiger 1,2. Den genomsnittliga profit factorn ligger på 1,93, vilket får betraktas som fullt tillfredsställande. Sammantaget visar både 50/50-testet och WFA-testet att strategin kan vara värd att inkludera i en portfölj av strategier. Det är dock viktigt att noggrant analysera portföljens egenskaper, både med och utan strategin inkluderad.

Slutsatser

Efter att ha testat både momentum- och mean reversion-strategier visar resultaten att medan momentumstrategin inte uppfyller förväntningarna, så presterar mean reversion-strategin betydligt bättre. Percent ranker-strategin, när den används som en mean reversion-strategi, uppvisar tillfredsställande resultat både i 50/50-testet och i walk-forward-analysen. Även om strategins effektivitet tenderar att minska vid längre användning, uppfyller den flera viktiga kriterier och kan vara ett intressant tillskott till en diversifierad portfölj. För att säkerställa fortsatt framgång bör strategin regelbundet optimeras, och dess bidrag till portföljens övergripande prestanda bör utvärderas noggrant.

Friskrivning

Informationen i detta blogginlägg är avsedd enbart för utbildnings- och informationsändamål och ska inte betraktas som investeringsrådgivning, rekommendationer eller en uppmaning att köpa eller sälja värdepapper. Även om informationen bygger på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet, och den bör inte användas som enda grund för investeringsbeslut.

Investeringar på finansmarknaden medför risker, och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller rådfråga en professionell finansiell rådgivare innan några investeringsbeslut fattas.

De åsikter och strategier som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis institutionens, företagets eller organisationens åsikter som författaren är associerad med.