Dagens inlägg från Bromma-Tribe.com fortsätter vår utvärdering av en strategi som bygger på gapet mellan dagens öppningskurs och gårdagens stängningskurs. I dag har vi helt fokuserat på att analysera strategins prestanda vid korta positioner. Trots att resultaten in-sample är positiva, visar strategin ingen egentlig potential. Jag ser därför ingen anledning att inkludera denna strategi som ett värdefullt tillskott i en portfölj av strategier.

Strategin

Strategin bygger återigen på en metod som Jeff Swanson presenterar på sin blogg och som även beskrivs i Perry Kaufmans bok ”Gap Momentum”. Genom att analysera den ackumulerade skillnaden mellan dagens öppningskurs och gårdagens stängningskurs kan vi beräkna en GAP-kvot.

För att implementera denna strategi har jag utvecklat en funktion för att beräkna ”GAP momentum”, en indikator som mäter förhållandet mellan upp- och nedgap under en viss tidsperiod. Indikatorn jämnar ut detta förhållande över tid för att ge en indikation på marknadens momentum baserat på gap. Funktionen använder tre huvudsakliga parametrar: (1) antalet perioder som ackumulerar upp- och nedgap, (2) antalet perioder för det glidande medelvärdet, och (3) antalet dagar före exit.

Jag kommer att utvärdera två typer av korta strategier. Den första strategin går kort efter ett antal nedgångsdagar, vilket indikerar ett visst momentum. Den andra är en mean reversion-strategi som går kort när marknaden har stigit under några dagar enligt den ackumulerade GAP-indikatorn.

Resultat

In-sample

Jag har först optimerat strategin med hjälp av träningsdata (in-sample), där de optimala parametrarna visade sig vara följande: (1) 45 perioder för ackumulering av upp- och nedgap, (2) 60 perioder för det glidande medelvärdet, och (3) 4 dagar före exit. Inom maskininlärning skulle detta steg benämnas som ”Optimal Tuning of Hyper-Parameters.”

Min utvärdering av strategin baseras på dagsdata för OMXS30 (EOD-data), inklusive stängningskurs, öppningskurs samt högsta och lägsta notering för varje dag. Datan är hämtad från Yahoo Finance och NasdaqOMX. Precis som i tidigare utvärderingar genomförs transaktioner dagen efter att en signal mottagits, till nästa dags öppningskurs. Simulerade köp utförs med en insats på 100 000 kr. Det är dock viktigt att notera att denna utvärdering inte tar hänsyn till några transaktionskostnader. Utvärderingsperioden sträcker sig från 1990 till och med augusti 2024.

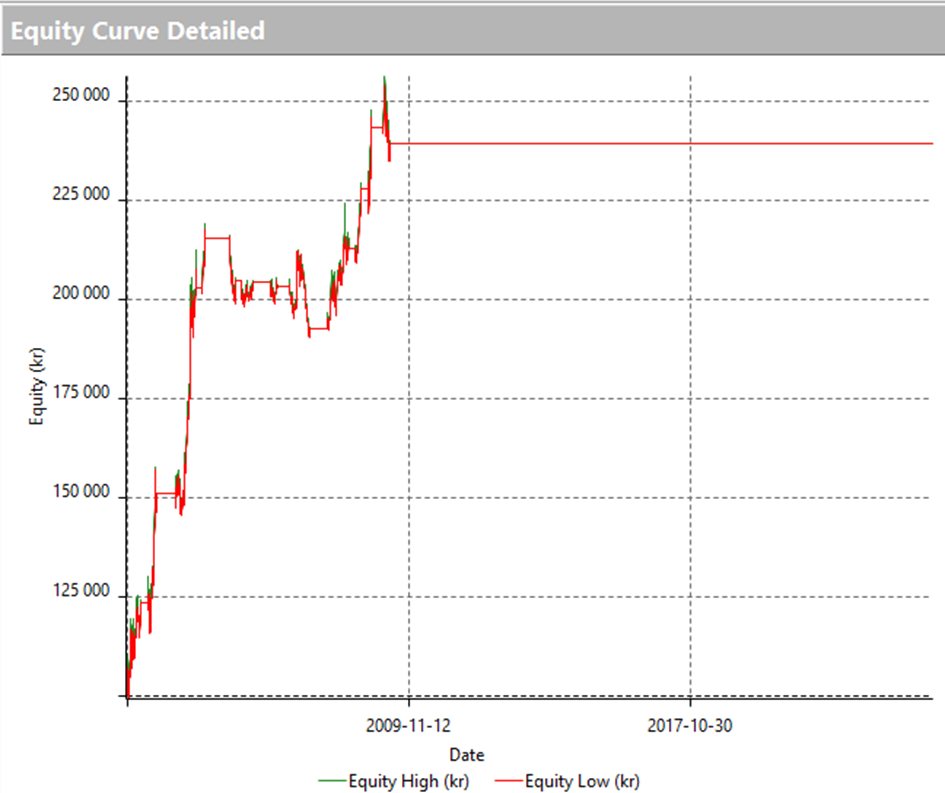

Figur 1. Equitykurvan. In-sample resultat – Momentum

| Return on max strategy drawdown | 4.84 |

| Profit factor | 1.85 |

| Annual Rate of Rerturn | 4.17 |

| Percent profitable | 56 |

| Sharpe ratio (annualized) | 0.77 |

| RINA index | 363 |

| Time in the market | 11 |

Equitykurvan kanske inte är den mest imponerande, men det är viktigt att komma ihåg att detta är en strategi som går kort. Med den bakgrunden kan jag säga att strategin ser riktigt intressant ut. De optimala parametrarna är 45 respektive 60 dagar, med exit efter 4 dagar.

Return on Max Strategy Drawdown visar hur mycket avkastning strategin genererar i förhållande till den största nedgången i värde. Ett värde på 4,84 indikerar att strategin har genererat 4,84 gånger mer avkastning än vad den största nedgången har kostat, vilket tyder på en effektiv riskhantering.

Profit Factor är förhållandet mellan den totala vinsten och den totala förlusten. Ett värde på 1,63 innebär att vinsterna är 1,63 gånger större än förlusterna, vilket indikerar att strategin är lönsam.

Den årliga avkastningen på 4,87% visar hur mycket strategin i genomsnitt har ökat kapitalet per år, vilket representerar en måttlig men stabil avkastning.

Percent Profitable visar att 56% av alla genomförda transaktioner har varit lönsamma, vilket innebär att majoriteten av strategins positioner har resulterat i vinster.

Sharpe-kvoten mäter avkastningen i förhållande till den risk som tas. En annualiserad Sharpe-kvot på 0,77 indikerar en relativt låg riskjusterad avkastning, vilket kan tyda på att strategin tar vissa risker för att uppnå sina resultat.

RINA-indexet kombinerar avkastning och drawdown i ett enda mått. Ett värde på 363 antyder att strategin har en stabil avkastning med hanterbara drawdowns. Strategin är endast aktiv och exponerad mot marknaden 11% av tiden, vilket visar på en selektivitet i positionstagandet och en begränsad marknadsriskexponering.

Låt oss nu jämföra dessa resultat med en strategi som bygger på mean reversion, där vi går kort när Gap-indikatorn är hög.

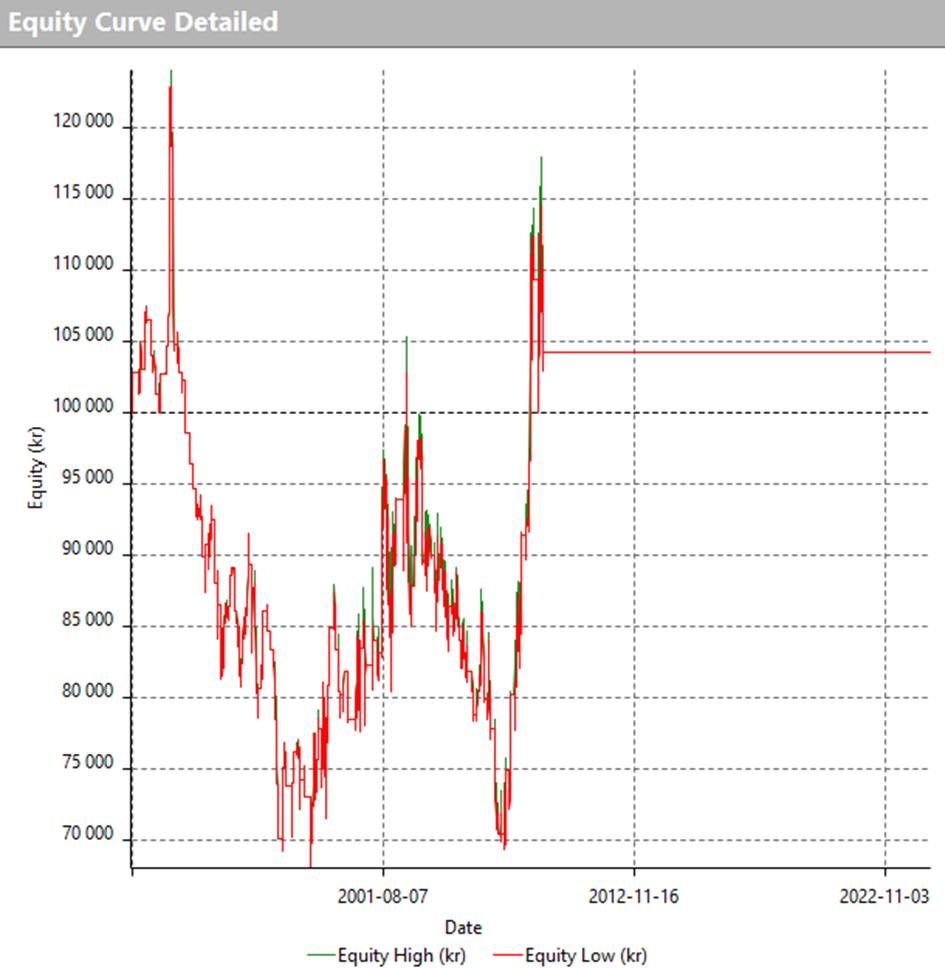

Figur 2. Equitykurvan. In-sample resultat – Mean Reverting

Att använda Gap-indikatorn i en mean reversion-strategi för att gå kort visar sig inte vara effektivt.

Out-of-sample (utvärderingsdata)

Den optimerade momentum-strategin har analyserats under utvärderingsperioden. Resultatet enligt nedan.

Figur 3. Equitykurvan. Out-of-sample. Momentum

Trots lovande resultat in-sample fungerar strategin inte alls out-of-sample. Resultatet under perioden efter den optimerade tidsramen är mycket problematiskt. Baserat på detta 50/50-test finns det ingen anledning att gå vidare med strategin.

Walk-forwardanalys

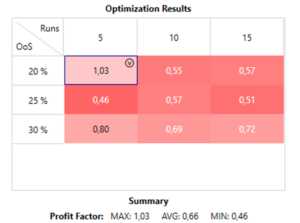

Även om strategin inte visar på potential, genomför jag avslutningsvis en walk-forward-analys (WFA). Inom maskininlärning kallas detta moment för ”Time Series Cross-Validation”. Denna metod delar upp analysperioden i flera träningsperioder (in-sample) och utvärderingsperioder (out-of-sample). För min analys används upp till tre olika analysperioder, där längden på utvärderingsperioderna varierar mellan 10% och 30% av den totala analysperioden.

Ett centralt kriterium för analysen är att profit factor ska vara högre än 1,2. Totalt genomförs 10 WFA-tester, och idealiskt sett bör majoriteten av dessa uppfylla det fastställda kriteriet. Resultatet från WFA illustreras i figuren nedan. Förväntningarna på att WFA ska ge ett positivt svar är dock låga.

Figur 4. Walk-forwardanalys, Momentum

Slutsatser

Den genomförda analysen, inklusive walk-forward-analysen (WFA), visar att den testade strategin varken är robust eller lönsam.

Friskrivning

Informationen i detta blogginlägg är avsedd enbart för utbildnings- och informationsändamål och ska inte betraktas som investeringsrådgivning, rekommendationer eller en uppmaning att köpa eller sälja värdepapper. Även om informationen bygger på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet, och den bör inte användas som enda grund för investeringsbeslut.

Investeringar på finansmarknaden medför risker, och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller rådfråga en professionell finansiell rådgivare innan några investeringsbeslut fattas.

De åsikter och strategier som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis institutionens, företagets eller organisationens åsikter som författaren är associerad med.