Det första halvåret har visat på en betydande uppgång för OMXS30, där indexet har stigit från cirka 2300 till 2600, vilket motsvarar en ökning med 300 indexenheter. Även mina strategier, som varit aktiva sedan den 13 oktober förra året, har visat positiva resultat med en nettoökning på cirka 900 indexenheter över hela tidsperioden. Det är viktigt att notera att alla dessa resultat är ”out-of-sample”, vilket innebär att de har uppnåtts efter att strategierna optimerades och därmed speglar verkliga marknadsförhållanden.

Trading Journal

För att övervaka mina strategiers prestation har jag upprättat en Trading Journal, där jag dagligen loggar alla transaktioner inklusive köp- och säljdatum, kurs samt transaktionskostnader. Totalt använder jag 11 olika strategier som jag har utvärderat i tidigare blogginlägg. Dessa strategier är en blandning av momentum, kontrarian, mönster och säsong. Här är en kort översikt:

- MA: en trendföljande strategi på medellång sikt

- MACD: en kontrarianstrategi på medelsikt

- RSI2: en kontrarianstrategi på kort sikt

- RICO: även det en kontrarianstrategi på kort sikt

- Triple: en kontrarianstrategi på medelsikt baserat på RSI

- KR: en key reversal-strategi som bygger på ett mönster

- EoM: en säsongsbaserad strategi på långt månadsskifte

- D7: en kortsiktig kontrarianstrategi

- B19: en kortsiktig kontrarianstrategi som är en kombination av D7 och RSI2

- MM: en kortsiktig strategi som antingen är kontrarian eller breakout

- Osc: en kort- till medellång momentumstrategi

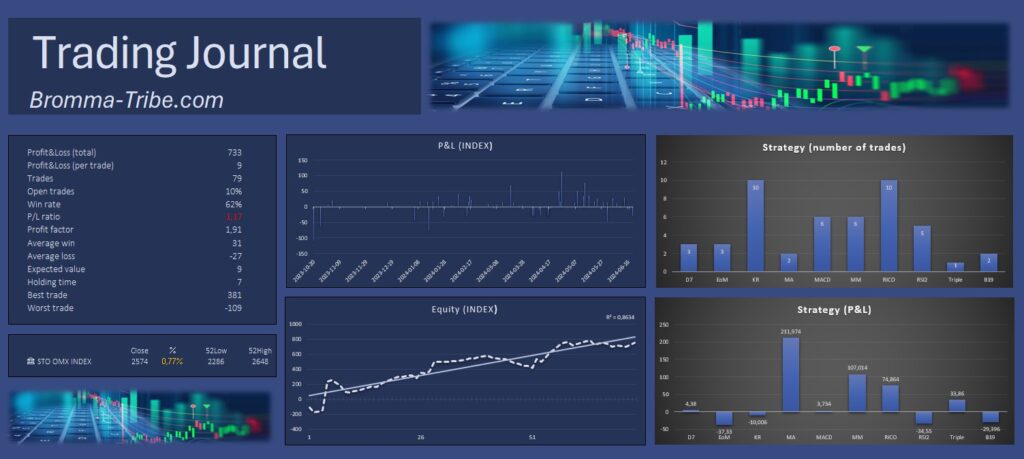

För att kunna utvärdera hur de enskilda strategierna utvecklas i realtid har jag skapat en Trading Journal (en dagbok) där samtliga transaktioner förs in dagligen. Här loggas köp- och säljdatum, köp- och säljkurs samt transaktionskostnad. Vi köper ett kontrakt och transaktionskostnaden har antagits vara i snitt 3 indexenheter. Dashboarden ser ut som i figur 1 nedan.

Figur 1. Dashboard i min Trading Journal

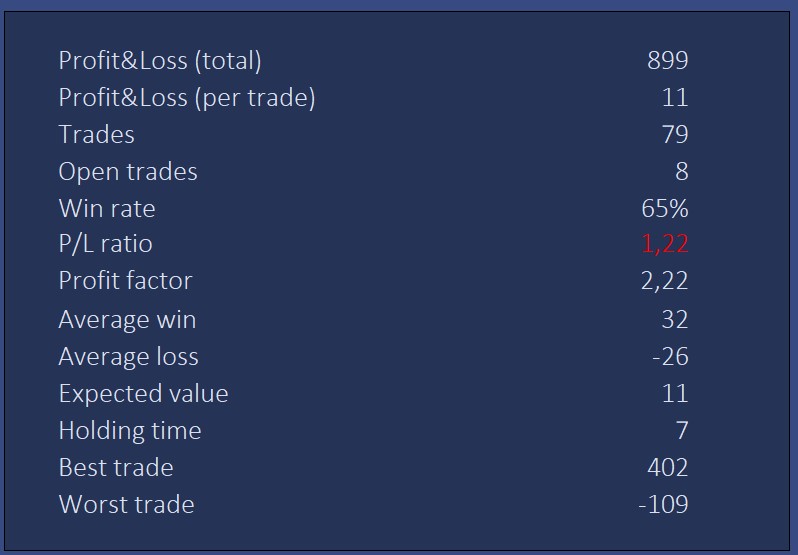

På dashboarden har jag sammanfattande information om utvecklingen, equitykurvan, antal transaktioner per strategi och nettoresultatet per strategi. I den sammanfattande informationen har jag data om nettoresultatet totalt (Profit&Loss total) och per transaktion (Profit&Loss per trade). Totalt antal transaktioner och antalet öppna transaktioner samt andelen vinstaffärer (Win rate) återfinns också i tabellen. Dessutom beräknas P/L-ration, Profit factor, genomsnittlig vinst (Average win) och genomsnittlig förlust (Average loss) samt förväntat resultat. Avslutningsvis ges information om genomsnittlig tid (Holding time) och största vinst och förlust. Se figur 2.

Figur 2. Sammanfattande resultat

Tabellen ger en sammanfattning av ett handlingssystems prestanda över 79 affärer. Totala nettovinster är 899 indexenheter. Genomsnittlig nettovinst eller förlust per affär är 11 enheter. Observera att detta är efter att transaktionskostnaden på 3 indexenheter exkluderats. Totalt antal genomförda affärer är 79 och det finns 8 öppna affärer som fortfarande är aktiva och ännu inte stängda. Vinnande affärer utgör 65 % av alla affärer. Förhållandet mellan vinster och förluster är 1,22. Detta innebär att för varje förlorad enhet tjänas 1,22 enheter i genomsnitt. Ett värde över 1 indikerar lönsamhet. Profit factor är 2,22, vilket betyder att vinsterna är 2,22 gånger större än förlusterna totalt sett. Detta är ett mått på lönsamhet. Den genomsnittliga vinsten per vinstaffär är 32 enheter och den genomsnittliga förlusten per förlustaffär är -26 enheter. Det förväntade resultatet per affär är 11 indexenheter. Den genomsnittliga innehavstiden för en affär är 7 dagar. Den mest lönsamma affären har en vinst på 402 enheter (fortfarande öppen transaktion) och den minst lönsamma affären resulterade i en förlust på -109 enheter.

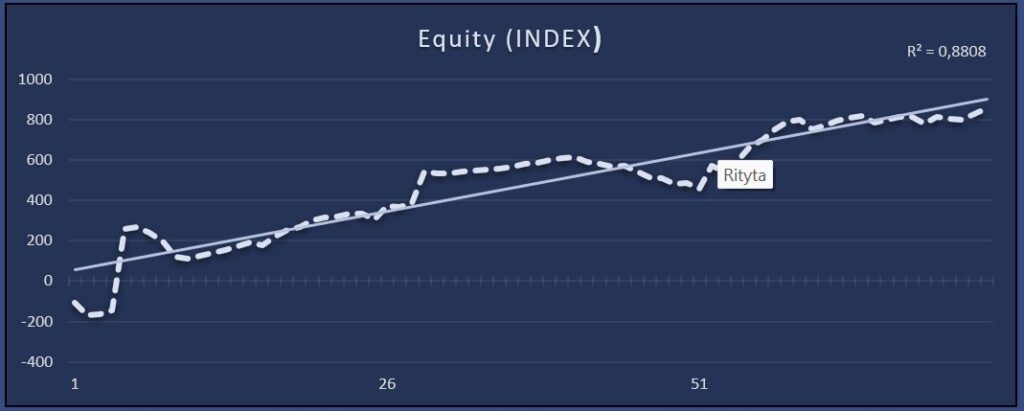

Sammanfattningsvis har systemet av strategier genererat en total nettovinst överstigande OMXS30 under samma period, med en vinstprocent på 65 % och en lönsam P/L-kvot. Med en vinstfaktor på 2,22 verkar systemet vara relativt effektivt. Equitykurvan återges i figur 3.

Figur 3. Equitykurvan

Equitykurvan återger det ackumulerade nettoresultatet som de olika strategierna har genererat sedan de sjösattes minus transaktionskostnaderna. I figuren har jag även lagt in en regressionslinje med förklaringsgraden R² inlagt. Den visar på hur mycket av variationen i equitykurvan som en rätlinjig regressionslinje kan förklara. Ju högre desto bättre då det ger en equitykurva med mindre volatilitet vilket vi eftersträvar.

I det här fallet är R² lika med 0,88 vilket innebär att 88 % av variationen i equitykurvan kan förklaras av regressionslinjen. Svårt att ange några tumregler för vad som är bra men över 80 % tycker jag är tillräckligt bra. Just nu ligger equitykurvan under regressionslinjen men är på väg upp mot den, vilket är bra. Skulle den vända ned igen så bör vi kanske hålla lite uppsikt på var den tar vägen. Det finns en del intressanta artiklar som handlar om hur man kan använda equitykurvan om man ska ta en tillfällig paus eller inte. Det är dock inget jag har analyserat än så länge.

Vi har inte handlat strategierna lika ofta och strategierna har inte fungerat lika bra. Två figurer nedan visar antalet transaktioner som de olika strategierna har genererat och nettoresultatet för varje strategi.

Figur 4. Antal transaktioner per strategi

Figur 5. Nettoresultatet per strategi

Totalt har strategierna gett 79 affärer. Rikoschett (RICO) och Key Reversal (KR) har genererat 14 respektive 15 affärer var. MACD och MM har gett 7 respektive 10 transaktioner. Den trendföljande strategin (MA) har endast gett 2 transaktioner, men vilka transaktioner. MA har gett ett nettoresultat på 272 indexenheter. Näst bäst är MM och D7 med ungefär 225 respektive 190 indexenheter i nettovinst. Sämst har End of Month (EOD), RSI2 och B19 presterat med negativt nettoresultat på runt 10-20 indexenheter vardera.

Sammanfattning

Sammanfattningsvis har första halvåret varit framgångsrikt med en betydande uppgång både för OMXS30 och mina strategier. Equitykurvan och den höga vinstprocenten indikerar att strategierna fungerar väl i den nuvarande marknaden. Framöver är det viktigt att hålla ett öga på equitykurvans utveckling och eventuellt justera strategierna för att fortsatt uppnå lönsamma resultat.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.