I det här inlägget har jag testat och utvärderat en strategi som har funnits i många år, om inte decennier, nämligen Gyllene korset. Den bygger på två olika medelvärden där köpsignalen genereras när det snabbare medelvärdet korsar det långsammare medelvärdet underifrån. Strategin genererar få köpsignaler, vilket gör det svårt att göra statistiska utvärderingar. Här jämför vi resultatet från strategin med en köp-och-behållstrategi och presenterar några nyckeltal som visar att strategin kan vara intressant att inkludera i din portfölj.

Strategi med glidande medelvärden

Strategin bygger på den tekniska indikatorn glidande medelvärde, där en köpsignal genereras när det snabbare medelvärdet överstiger det långsammare medelvärdet. En klassisk strategi som använder glidande medelvärden är Gyllene korset (Golden cross). Här genereras en köpsignal när glidande medelvärdet baserat på 50 perioder korsar glidande medelvärdet baserat på 200 perioder (ofta förkortat som MA(50) > MA(200)). Fördelen med medelvärdesbaserade strategier är att de utjämnar kursdata och minskar därmed bruset. Detta kommer dock på bekostnad av att signalen kan vara fördröjd i tiden och att strategin kan generera många köp- och säljsignaler på kort tid, vilket ibland kallas för ’whipsaws’. Det är viktigt att påpeka att denna indikator inte har någon prediktionsförmåga utan enbart reagerar på marknadens trend. Det gör den till en långsiktig trendföljande strategi.

Mer information finns på: https://www.investopedia.com/articles/active-trading/052014/how-use-moving-average-buy-stocks.asp och https://investorunner.com/sv/teknisk-analys/

Köp- och säljsignaler

I detta test kommer vi att utvärdera strategin på OMXS30-indexet och använda både stängningskursen (Close, End-of-day, EOD) och öppningskursen. Vår undersökningsperiod sträcker sig från den 1 juni 1990 till den 6 oktober 2023. Resultaten kommer att simuleras med historisk data genom backtesting. Varje köp kommer att göras för 100 000 kronor vid köpsignalen, som sedan genomförs vid öppningskursen dagen efter. Försäljning av innehav kommer att ske dagen efter säljsignalen, också till öppningskursen. Observera att vi inte inkluderar transaktionskostnader i vår analys.

Under den aktuella perioden har den genomsnittliga årliga avkastningen varit ungefär 11% (om man köpt i början av perioden och sålt på sista analysdagen). För att bedöma avkastningen i förhållande till risk använder vi Sharpe-kvoten, som är 0,4. Sharpe-kvoten räknas som årsavkastningen minus den riskfria räntan (som i vårt fall är Riksbankens inflationsmål på 2%) dividerat med standardavvikelsen. Vi beräknar också total nettoavkastning dividerat med total kapitalminskning (drawdown), vanligtvis kallat NP/DD. Denna kvot är 1,76. Drawdown definieras som den största minskningen i kapitalet från dess högsta nivå till dess lägsta före en återhämtning.

Kursdata kommer från: Yahoo Finance och NasdaqOMX

Resultat utan optimering

Eftersom vi använder den klassiska definitionen av Gyllene korset (50/200), kan vi praktiskt taget betrakta hela undersökningsperioden som en utvärderingsperiod (out-of-sample period). Det finns ingen risk för överanpassning. I diagrammet nedan kan du se OMXS30-indexet tillsammans med de glidande medelvärdeskurvorna för de senaste 6 åren av den analyserade perioden. Köpsignaler genereras när det glidande medelvärdet för 50 perioder (MA(50)) korsar det glidande medelvärdet för 200 perioder (MA(200)) underifrån, medan säljsignaler genereras när motsatsen inträffar.

I diagrammet kan vi se att en säljsignal uppstod den 24 februari 2022 och en köpsignal den 12 december 2022. Nyligen, den 18 september 2023, har vi fått ännu en säljsignal.

Figur 1. OMXS30 och medelvärden avseende 50 och 200 perioder (MA(50) och MA(200)).

Eftersom detta är en trendföljande strategi har antalet transaktioner under analysperioden varit få, endast 16 stycken. Detta gör det svårt att genomföra en statistisk utvärdering av strategin. Dock kan vi jämföra några viktiga nyckeltal med motsvarande nyckeltal från en köp-och-behåll-strategi (BH).

Tabell 1. Nyckeltal för köp-och-behåll och Gyllene korset strategin

| Köp- och behåll | Gyllene korset | |

| Nettovinst | 1 127 808 kr | 360 200 kr |

| Maximal drawdawn | 641 256 kr | 58 563 kr |

| Nettovinst/drawdown (NP/DD) | 1,76 | 6,15 |

| Vinstprocent | 100% | 62% |

| Investerad i marknaden | 97% | 67% |

| Profit factor | ej aktuellt | 8,64 |

| Sharpekvoten | 0,40 | 0,36 |

| Antal transaktioner | 1 | 16 |

| Parametrar (MA(50) och MA(200)) | ej aktuellt | 50/200 |

Investeringskapitalet uppgår till 100 000 kr vid köpsignal. 200 perioder har exkluderats vid periodens början. Det gör vi för att undersökningsperioden ska vara jämförbar, därav är köp-och-behåll strategin endast till 97% investerad i marknaden. Vi har sålt allt innehav på sista dagen i båda strategierna. Under den analyserade perioden presterade Gyllene korset-strategin relativt bra. Nettovinsten är av naturliga skäl högre i köp-och-behåll-strategin än med Gyllene korset-strategin. Orsaken är att vi vid aktiv trading måste justera investerat kapital med nettovinsten från tidigare köp/sälj-transaktioner. Här har vi låtit investerat kapital vara 100 000 kronor oavsett resultatet från tidigare transaktioner.

Så även om nettovinsten är något lägre jämfört med en köp-och-behåll-strategi, är drawdown betydligt mindre, vilket gör strategin intressant ur ett avkastning/risk-perspektiv. NP/DD-kvoten för köp-och-behåll-strategin är endast 1,76, vilket innebär att nettovinsten endast är 1,76 högre än den största kapitalminskningen under perioden. I Gyllene korset-strategin är motsvarande kvot 6,15, vilket är en mycket attraktiv nivå. Gyllene korset-strategin har en vinstprocent på 62% och har varit i marknaden 67% av tiden.

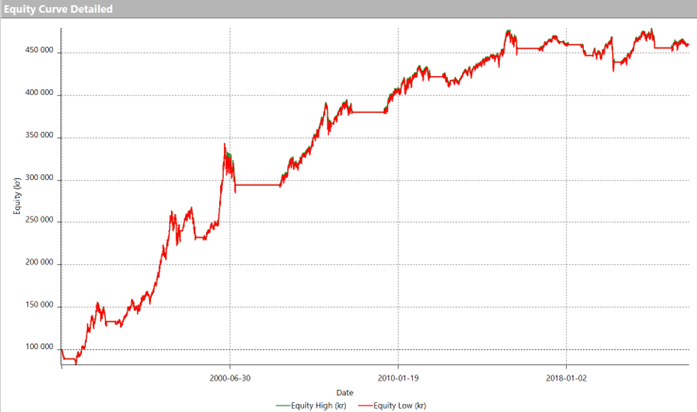

I diagrammet nedan kan du se utvecklingen av investerat kapital över tid. Startkapitalet var 100 000 kr, och efter nästan 33 år har det vuxit till 450 000 kr. Strategin har varit utanför marknaden under längre perioder runt 2000, 2009, 2016, 2018 och 2022.

Figur 2. Kapitalkurva (equity curve) avseende Gyllene korset.

Resultat med optimering

Det är tydligt att strategin fungerade relativt bra under perioden 1990-2015, men därefter presterade den inte tillräckligt starkt. Kapitalkurvan har gått i sidled under många år. För att försöka förbättra resultatet har vi genomfört en optimering genom att variera de snabba och långsamma glidande medelvärdena från 10 till 100 perioder (snabb) och 100 till 200 perioder (långsam) i steg om 5 perioder. Vi har optimerat med avseende på nettovinsten. Det är dock viktigt att notera att när vi börjar optimera strategin, med hjälp av data från hela undersökningsperioden, så baseras resultatet på in-sample data (träningsdata) och inte out-of-sample data (utvärderingsdata). Det finns en risk för överanpassning, vilket kan skapa en falsk trygghet i strategins prestation. Eftersom antalet transaktioner är begränsat i ett trendföljande system är det svårt att dela upp perioden i en träningsperiod och en utvärderingsperiod.

I tabellen nedan jämförs nyckeltalen mellan den icke-optimerade strategin och den optimerade strategin.

Tabell 2. Nyckeltal för Gyllene korset-strategin utan och med optimering.

| (A) utan optimering | (B) med optimering | |

| Nettovinst | 360 200 kr | 396 290 kr |

| Maximal drawdawn | 58 563 kr | 62 943 kr |

| Nettovinst/drawdown | 6,15 | 6,10 |

| Vinstprocent | 62% | 47% |

| Investerad i marknaden | 67% | 68% |

| Profit factor | 8,64 | 6,83 |

| Sharpekvoten | 0,36 | 0,36 |

| Antal transaktioner | 16 | 17 |

| Parametrar (MA(50) och MA(200)) | 50/200 | 95/190 |

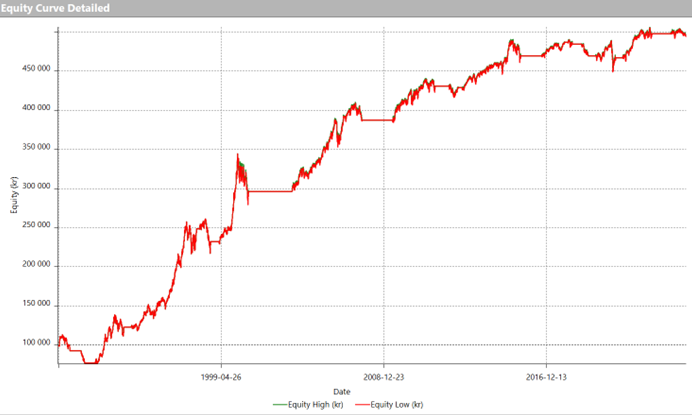

I kolumn A ser vi resultaten från en icke-optimerad strategi som använder hela undersökningsperioden (inklusive både tränings- och utvärderingsperioden), medan kolumn B redovisar resultaten med optimerade parametrar också över hela undersökningsperioden. I det här fallet ser vi att parameterskattningen för det långsamma glidande medelvärdet är nästan densamma som i den klassiska Gyllene korset-strategin (190 istället för 200). Det snabbare glidande medelvärdet är dock något långsammare i den optimerade strategin (95 istället för 50). Resultaten som helhet förbättras något i den optimerade strategin jämfört med Gyllene korset-strategin. Det är värt att notera att perioden efter 2016 har en positiv kapitalkurva jämfört med den klassiska definitionen av strategin, som var mer sidledes de senaste sju åren.

Figur 3. Kapitalkurva (equity curve) avseende en optimerad Gyllene korset.

En mer kortsiktiga strategi

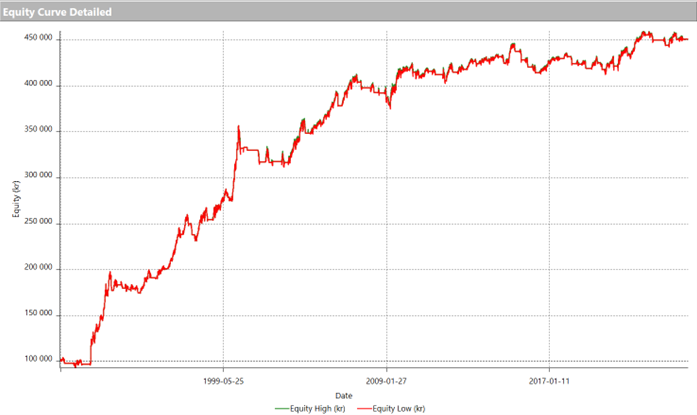

Som komplement till den mer långsiktiga trendföljande strategin med ett snabbt glidande medelvärde på 50 perioder och ett långsamt glidande medelvärde på 200 perioder har vi även utvärderat en mer kortsiktig strategi. Det optimerade snabba glidande medelvärdet har perioden 15 (testat från 1 till 20 i steg om 1) och det långsamma glidande medelvärdet är lika med 50 (testat från 20 till 50 i steg om 2). Resultatet in-sample är intressant då det genererar betydligt fler transaktioner och det riskjusterade resultatet är bättre än de mer långsiktiga parametrarna.

I nedanstående figur 4 visas kapitalkurvan för denna strategi.

Figur 4. Kapitalkurva (equity curve) avseende en optimerad kortsiktig strategi.

Liksom tidigare så har resultaten varit betydligt bättre under den första delen av undersökningsperioden jämfört med den andra. Med många transaktioner möjliggör strategin en utförlig out-of-sample test. Det har uppnåtts genom att dela upp undersökningsperioden i fem delperioder som är delvis överlappande. Parametrarna har optimerats under en 5-års period, och resultatet har sedan analyserats under de nästkommande 5 åren. Denna metodik, kallad Walk-Forward Analysis, kommer att presenteras mer detaljerat i kommande inlägg. Resultaten i utvärderingsperioderna jämförs med resultat i träningsperioderna med hjälp av ett mått som mäter strategins effektivitet, kallat Walk-Forward Efficiency. Ju högre värden, desto bättre. Att uppnå en effektivitetskvot på 90% är mycket bra och indikerar att resultatet i utvärderingsperioden är 90% av resultatet i träningsperioden. Detta anses vara mycket robust. Generellt sett anses allt över 60% vara godtagbart.

Slutsats

Är strategin intressant nog att använda sig av? Resultatet över de senaste 30 åren är positiva. Den riskjusterade avkastningen är betydligt bättre än köp-och-behållstrategin. Den optimerade strategins resultat är likvärdiga med den klassiska Gyllen korset. Vad strategin skulle kunna användas är som ett marknadsfilter för mer kortsiktiga strategier, dvs Bullmarket om MA(50)>MA(200). Den mer kortsiktiga trendföljande strategin är intressant då den ger genererar en likvärdig nettoavkastning men framför allt för att den riskjusterade avkastningen är bättre.

Har ni synpunkter eller uppmuntrande kommentarer på analysen så får ni gärna skicka mig ett meddelande. Om två veckor kommer jag att analysera den klassiska RSI(2)-strategin.