Under de senaste veckorna har jag läst flera böcker om kortsiktig trading, inklusive Laurens Bensdorps ”Automated stock trading systems”. Boken introducerar strategier för aktiehandel. Jag planerar att testa tre av dessa på OMXS30 under de kommande veckorna. Först testar jag en långsiktig momentumstrategi, lik den jag tidigare beskrivit på bloggen.

Bensdorps bok är lättläst och insiktsfull. Även om strategierna inte är banbrytande, presenteras de övertygande. Det är framför allt värdefullt att betrakta bokens system inte som isolerade utan som delar av en strategiportfölj. Efter att ha läst boken kände jag mig nöjd. Det första systemet som vi ska utvärdera idag är en momentumstrategi.

En titt på Amazon bekräftar att jag inte är ensam om min uppfattning. Mer än 70% av recensenterna har gett den högsta betyget 5. En recensent uttrycker:

This book is the perfect follow up from Bensdorp’s first book, The 30 Minute Stock Trader. The author clearly has a lot of experience and knowledge and has been able to demonstrate how a complex problem can be turned into an easy to understand and well documented solution. Step by step it is explained why the combination of trend following systems with mean reversion systems, both long and short is the perfect way to increase the return while reducing the risk. Bensdorp puts emphasis on the fact that the future will be different than the past and shows 7 systems how to deal with this. He clearly warns for corporate events and market crashes and how to not only protect yourself from this, but potentially profit from it.

Men det finns även kritiska röster som exempelvis den här:

The book is titled automated stock trading systems, but the author discusses no code and does not even give you an example piece of code to follow. He states his system will be different than your system because we both have different investment goals. What he wrote the book for is to offer you his mentorship program online which he says he only excepts the smartest individuals. He does not say how much that costs as he needs you to contact him. One would expect when you buy a book like this that there would be some examples of how to code what the author is talking about. Instead he says if you good at coding you can now begin to write your systems or you can hire a programmer. Useless book!

Jag instämmer inte helt med den nämnda åsikten, men det är sant att boken inte inkluderar kod. Dock är systemen så enkla att man kan koda dem själv. Boken tillhandahåller tillräckligt med information. Jag håller inte med om att boken huvudsakligen syftar till att sälja hans kurser; detta blir endast tydligt i det sista kapitlet.

Man bör värdera boken utifrån dess pris – och den är prisvärd. Visserligen finns det mesta av informationen tillgänglig online, men som en introduktion är boken utmärkt.

System 1: Long trend high momentum

Momentumstrategin som jag utvärderar idag är en momentumstrategi som signalerar köp när ett snabbt glidande medelvärde korsar ett långsamt från under. Så enkelt är det. Detta beskrivs på sidan 136 i boken. När du handlar med aktier, rangordna dem efter ADX-värde; högre ADX indikerar en starkare trend.

Utvärdering av momentumstrategin

Min analys av momentumstrategin använder dagsdata för OMXS30 från Yahoo Finance och NasdaqOMX, inklusive stängnings-, öppnings-, högsta och lägsta noteringar. Utvärderingen, som inkluderar transaktionskostnader, baseras på data från 1990 till april 2024. Simulerade köp på 100 000 kr genomförs dagen efter signalen, till nästa dags öppningskurs.

Idag har jag hoppat över utvärderingen av momentumstrategin med parametrarna i boken och fokuserat direkt på att optimera parametrar, testa filter och exitstrategier på träningsdata. Optimeringen inkluderar justeringar av det snabba och långsamma glidande medelvärdet samt olika exitstrategier, analyserade genom 50/50-test och Walk-forwardanalys, tidigare beskrivna i bloggen.

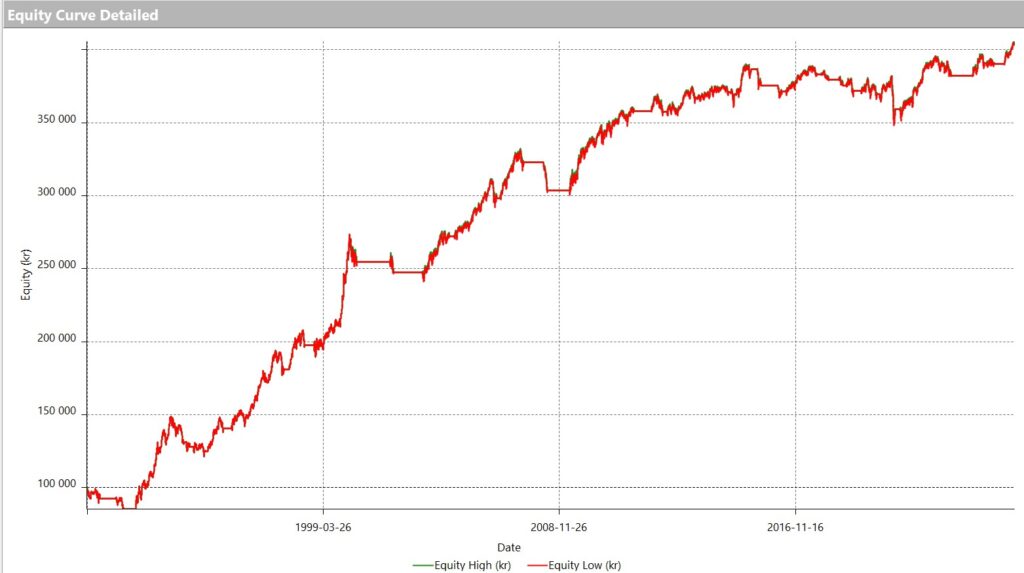

Det bästa systemet under utvecklingsperioden kombinerar entry med ett Bullmarketfilter där stängningskursen överstiger MA(150). Exit sker efter 30 dagar baserat på en tidsbaserat villkor. Köpsignal ges när stängningskursen är större än MA(150) och MA(20) är större än MA(70). Resultaten, som visas i figur 1, ser lovande ut.

Figur 1. Equitykurvan avseende System 1: Long trend high momentum (LTHM) – momentumstrategi

Equitykurvan ser förvånansvärt bra ut. In-sample-delen är stark, och även out-of-sample-delen, efter den finansiella krisen 2008, imponerar med en positiv trend. Detta trots tidigare blogginlägg som visade svag prestation under samma period. Systemet genererade en nettovinst på 300 000 kronor över tidsperioden, överträffande många tidigare strategier. Med transaktionskostnader på nästan 50 000 kronor inräknade och en maximal drawdown på knappt 15%, står NP/DD-kvoten på 7,13 och profit factor på 2,21. Med en genomsnittlig nettovinst på 1900 kronor per transaktion och över 66% vinnande affärer, visar systemet starka resultat. Tiden på marknaden är hög, 66%. Frågan är om momentumstratgin även klarar testet i Walk-fowardanalysen.

Walk-forwardanalys

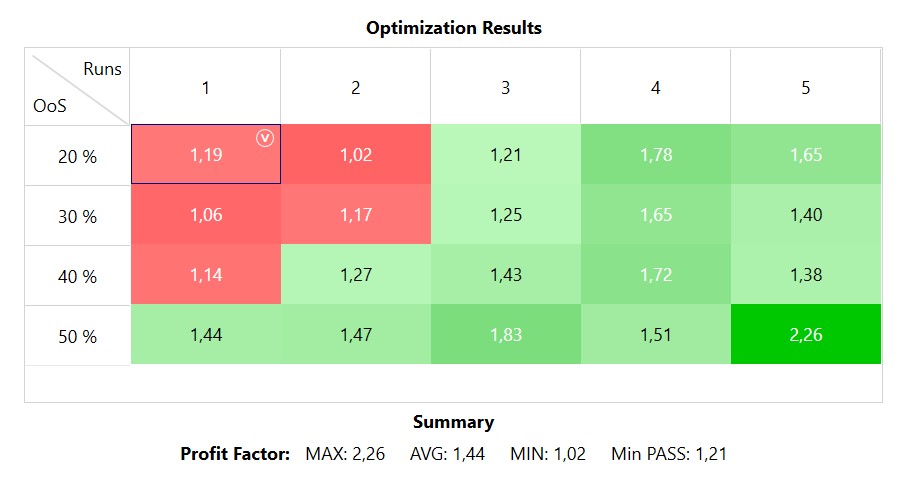

I det andra steget genomförde vi en Walk-Forward Analysis (WFA), som delar upp analysperioden i flera optimerings- och utvärderingsperioder. I min analys använder jag upp till fem olika perioder, där utvärderingsperiodernas längd varierade från 10 till 50% av den totala perioden. Vi satte som kriterium att profit factor ska vara över 1,2. Med totalt 20 WFA-tester, bör majoriteten uppfylla detta kriterium. Vi ser resultaten från WFA i figuren nedan.

Figur 2. Walk-forwardanalys (WFA) – momentumstrategin

Inte illa alls. Strategin visar robusthet över tid. WFA-indikationerna bekräftar att strategin uppfyller kriteriet med PF>1,2 i de flesta fallen. Alla PF-värden ligger över 1, vilket är positivt, och medelvärdet är 1,44. WFA-resultaten tyder även på att frekvent uppdatering av parametrar, kanske var 2-3 år, kan vara fördelaktigt.

Att följa strategin

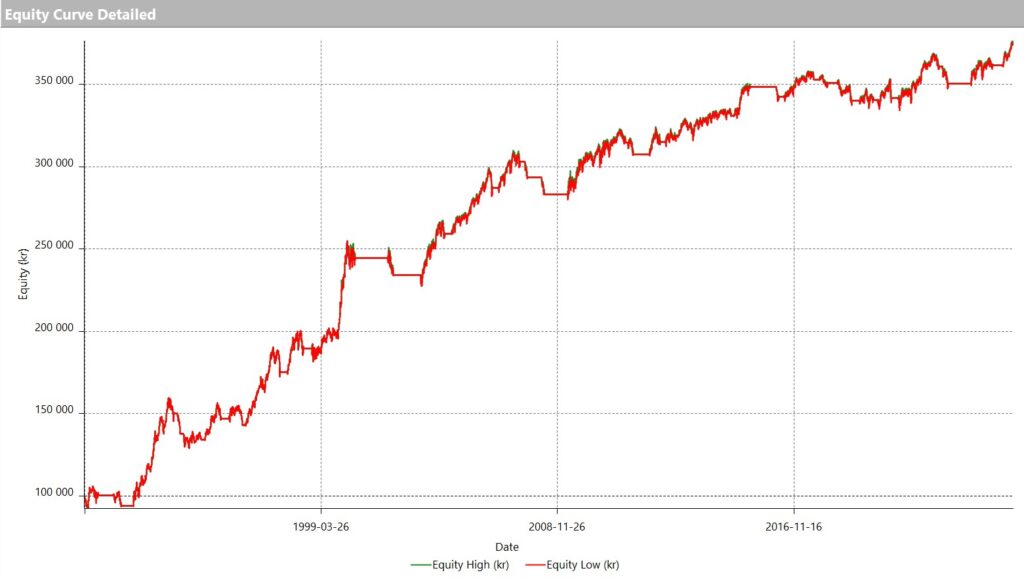

Att börja handla live med detta system (momentumstrategin) kräver att parametrarna är anpassade till dagens marknad. Jag optimerar därför parametrarna för perioden från 2008 fram till nu, och det är dessa värden som ska användas för handel enligt momentumstrategin. Figuren nedan visar equitykurvan för hela perioden, där in-sample är den senare delen och out-of-sample den tidigare. Strategin med de uppdaterade parametrarna ser ut så här:

- Köp om

- MA(15)>MA(80)

- Sälj om

- efter 20 dagar och

- Stängningskurs < MA( 150) eller

- MA(15)<MA(80)

Figur 3. Equitykurvan med uppdaterade parametrar (april 2024) – momentumstrategin

Equitykurvan i figuren är optimerad med fokus på perioden från 2008 till nu, där in-sample är post-2008 och out-of-sample är före 2008. Strategin genererar en imponerande nettovinst (NP) på 272 000 kronor, med en NP/DD-kvot på 8,84 och en PF på 1,88. Strategin håller även när vi byter plats på tränings- och utvärderingsdata, vilket är positivt. Jag anser att strategin potentiellt kan användas för handel, men det är kritiskt att utvärdera hur den bidrar till en strategiportfölj i termer av högre avkastning och lägre risk.

Slutsatser

Strategin har optimerats med in-sample data från perioden 2008 till idag och out-of-sample data från tiden före 2008. Detta ger en kontext för strategins prestanda under varierande marknadsförhållanden. Strategin visar lovande resultat med en nettovinst på 272 000 kronor, en NP/DD-kvot på 8,84 och en profit factor på 1,88, vilket indikerar stark prestanda. Dessutom bibehåller strategin sin effektivitet även när in-sample och out-of-sample datan byter plats, vilket tyder på robusthet.

Strategin presenterar sig som ett potentiellt värdefullt verktyg för handel tack vare sina starka resultat och anpassningsförmåga i olika testsituationer. Före implementering i livehandel är det avgörande att utvärdera hur den kompletterar en befintlig portfölj av strategier, särskilt med avseende på avkastning och riskminimering.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsett för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.