Dagens inlägg på Bromma-Tribe.com fokuserar på användningen av data. I mina utvärderingar använder jag data från NasdaqOMX och Yahoo Finance, källor som vissa kanske undviker på grund av deras begränsningar. Det är förståeligt, då dessa datakällor kan innehålla potentiella felkällor som påverkar analysens tillförlitlighet.

En uppenbar fördel med att använda data från exempelvis Yahoo Finance är att den är lättillgänglig, gratis och uppdateras dagligen. Det finns dock flera nackdelar, särskilt när det gäller precision och tillförlitlighet. Som en öppen plattform är den sårbar för fel, och uppdateringar sker inte alltid konsekvent. När data uppdateras kan äldre data dessutom försvinna. För att hantera detta använder jag en kombination av data från NasdaqOMX och Yahoo Finance, samt en algoritm som korrigerar uppenbara fel. Därför innehåller många av mina dataserier ordet ”CLEAN” i filnamnet, vilket indikerar att en form av databehandling har genomförts. Det innebär dock inte att fel är helt uteslutna.

En annan begränsning med dessa datakällor är att de endast erbjuder EOD-data (End of Day), vilket innebär att informationen representerar slutkursen för varje handelsdag. För mina strategier har detta dock mindre betydelse, eftersom jag vanligtvis agerar på signaler jag får på kvällen och lägger mina order på morgonen, både vid köp och sälj.

En av anledningarna till att jag använder dessa datakällor är att de är tillgängliga för många icke-professionella handlare. Visserligen finns det mer avancerade datakällor, men dessa är ofta kostsamma.

När det gäller handel med OMXS30-index krävs ett instrument som följer detta index, eftersom man inte kan handla indexet direkt. Exempel på sådana instrument är ETF och CFD, vilka kan vara utmärkta val. Här kommer jag att analysera skillnaden mellan att ”handla” OMXS30 och att använda OMXS30 för att generera köp- och säljsignaler, men handla i instrument som XACT Bull eller XACT OMXS ESG.

I min analys kommer jag att använda en strategi som jag tidigare har utvärderat och som jag kallar B19. Den är närmare beskriven här. Data för perioden 2007-01-29 till 2024-08-23 används, och varje position representerar 100 000 kronor. Köp- och säljsignaler genereras dagen före, och handeln sker till öppningskursen. På grund av datatillgänglighet kommer handeln att simuleras i instrumentet XACT OMXS30 ESG (XACT-OMXS30.ST i Yahoo Finance).

Låt oss börja med att presentera resultaten för grundmodellen, där köp- och säljsignaler ges av OMXS30 och köpen simuleras ske i OMXS30. Dessa resultat visas i kolumnen ”INDEX”.

Nyckeltal

| INDEX | ETF | INDEX- ETF | |

| Return on max strategy drawdown | 9.12 | ||

| Profit factor | 1.63 | ||

| Annual Rate of Return (%) | 5.49 | ||

| Percent profitable (%) | 52 | ||

| Sharpe ratio (annualized) | 0.51 | ||

| RINA index | 399 | ||

| Time in the market (%) | 16 |

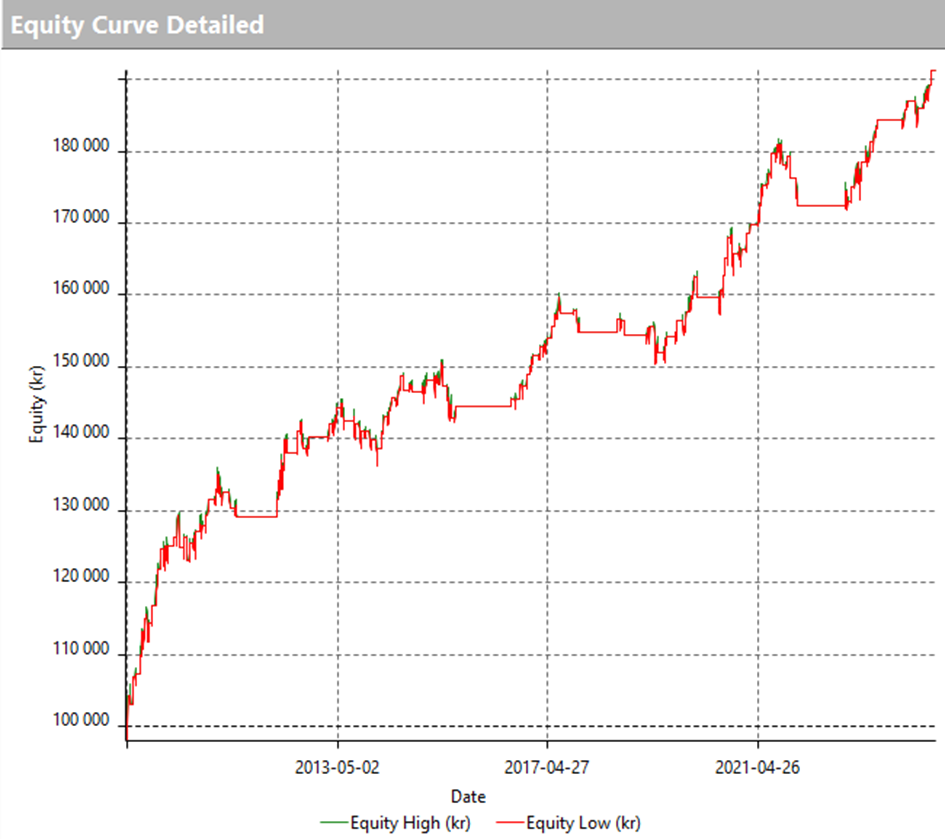

Figur 1. Equitykurvan (INDEX)

Resultatet ovan är imponerande, men det är viktigt att notera att det bygger på en optimerad modell för handel snarare än för utvärdering. Jag har inte utfört en traditionell in-sample optimering följt av out-of-sample utvärdering i detta fall, vilket jag annars brukar göra. Den strategi som nu används är specifikt optimerad för att vara i synk med marknaden. För den här jämförelsen spelar det dock mindre roll, eftersom vi främst är intresserade av att se om nyckeltalen för ett faktiskt handlingsbart instrument visar liknande resultat.

Avkastningen i förhållande till drawdown är exceptionell, och även övriga nyckeltal ser mycket bra ut. Det jag nu vill undersöka är om dessa nyckeltal håller när vi använder ett instrument som faktiskt kan handlas. Först kommer vi att jämföra med resultatet där köp- och säljsignalen genereras direkt i den handlande ETF.

Nyckeltal

| INDEX | ETF | INDEX- ETF | |

| Return on max strategy drawdown | 9.12 | 6.14 | |

| Profit factor | 1.63 | 1.54 | |

| Annual Rate of Return (%) | 5.49 | 6.7 | |

| Percent profitable (%) | 52 | 58 | |

| Sharpe ratio (annualized) | 0.51 | 0.42 | |

| RINA index | 399 | 239 | |

| Time in the market (%) | 16 | 27 |

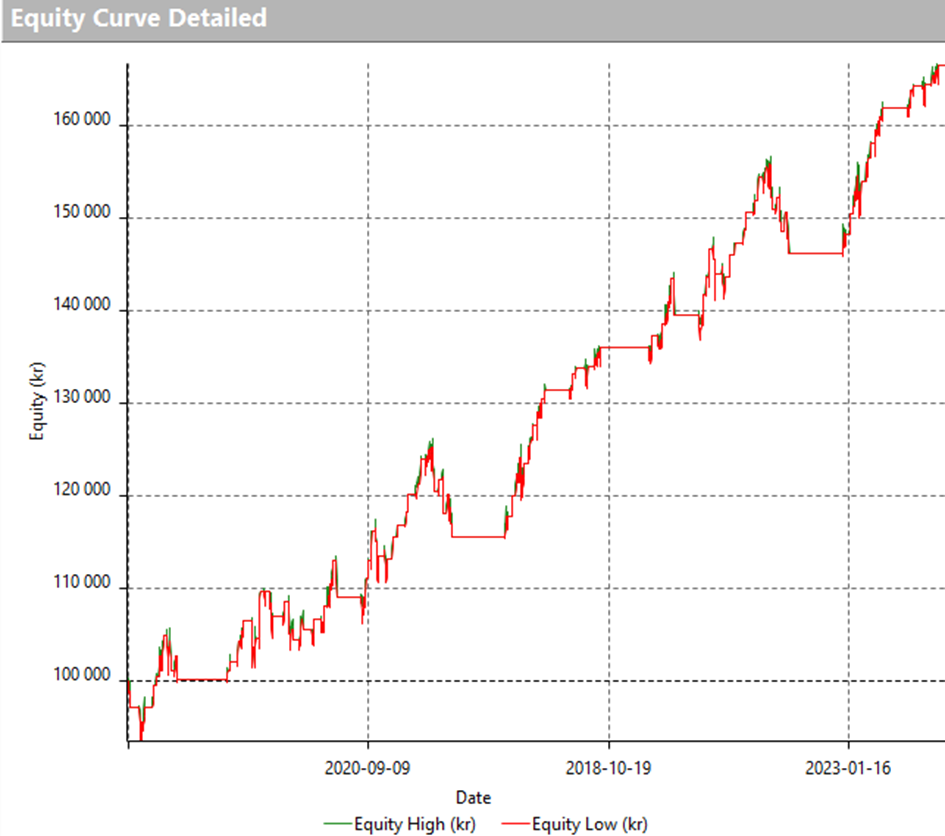

Figur 2. Equitykurvan (ETF)

Resultatet ovan baseras på en strategi som har utvecklats och optimerats med hjälp av OMXS30-indexet. Däremot har köp- och säljsignalerna genererats av XACT OMXS30 ESG. Jag är nöjd med dessa resultat. De flesta nyckeltal är fullt jämförbara mellan INDEX och ETF, där vissa är något sämre medan andra till och med är bättre. Trots att strategin är utvecklad med index som grund, skulle jag inte tveka att handla med ETF.

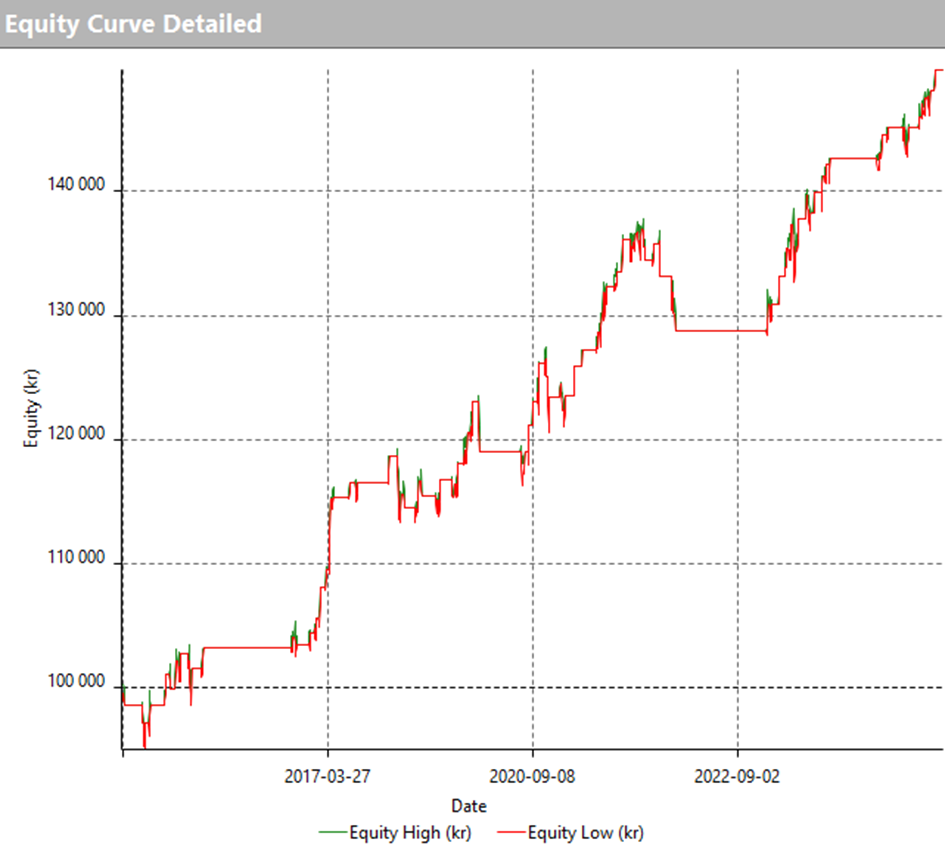

En av fördelarna med att använda index för utveckling är att jag får tillgång till längre tidsserier, vilket är värdefullt under utvecklingsfasen. Slutligen har jag också analyserat resultatet där köp- och säljsignalen ges av indexet, men handeln sker i ETF.

Nyckeltal

| INDEX | ETF | INDEX- ETF | |

| Return on max strategy drawdown | 9.12 | 6.14 | 5.29 |

| Profit factor | 1.63 | 1.54 | 1.77 |

| Annual Rate of Return (%) | 5.49 | 6.7 | 5.01 |

| Percent profitable (%) | 52 | 58 | 59 |

| Sharpe ratio (annualized) | 0.51 | 0.42 | 0.48 |

| RINA index | 399 | 239 | 406 |

| Time in the market (%) | 16 | 27 | 15 |

Figur 3. Equitykurvan (INDEX-ETF)

Att använda OMXS30 för att generera signaler men handla i XACT OMXS30 ESG fungerar utmärkt. Avkastningen i förhållande till drawdown eller standardavvikelsen, som mäts med Sharpekvoten, är något lägre, men ändå fullt hanterbar. Ingen av dessa jämförelser inkluderar transaktionskostnader eller andra kostnader, men eftersom antalet genererade signaler är ungefär detsamma, påverkar detta inte jämförelsens resultat nämnvärt.

Slutsatser

Sammanfattningsvis visar resultaten att användningen av OMXS30 för att generera signaler, men att handla i XACT OMXS30 ESG, är en fungerande strategi. Trots vissa mindre skillnader i nyckeltal, som avkastning i förhållande till drawdown och Sharpekvot, förblir resultaten konsekvent starka och fullt hanterbara. Fördelen med att utveckla strategin baserat på indexet är tillgången till längre tidsserier, vilket förbättrar analysens robusthet. Även om transaktionskostnader inte har inkluderats i dessa jämförelser, påverkas slutsatserna inte nämnvärt eftersom antalet signaler är likartat mellan de jämförda scenarierna. Därmed kan man med förtroende använda denna strategi i praktisk handel med ETF.

Friskrivning

Informationen i detta blogginlägg är avsedd enbart för utbildnings- och informationsändamål och ska inte betraktas som investeringsrådgivning, rekommendationer eller en uppmaning att köpa eller sälja värdepapper. Även om informationen bygger på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet, och den bör inte användas som enda grund för investeringsbeslut.

Investeringar på finansmarknaden medför risker, och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller rådfråga en professionell finansiell rådgivare innan några investeringsbeslut fattas.

De åsikter och strategier som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis institutionens, företagets eller organisationens åsikter som författaren är associerad med.