Vi fortsätter att utforska de system som Laurens Bensdorps presenterar i sin bok ”Automated Stock Trading Systems”. Idag fokuserar vi faktiskt på ett system som är inriktat på korta positioner, dvs korta positioner i omxs30. Vanligtvis går jag inte kort, och ingen av de strategier som jag tidigare har utvärderat involverar korta positioner. Jag måste dock erkänna att jag skulle vilja ha ett sådant system i min arsenal, och jag har verkligen försökt att utveckla en strategi för detta utan framgång.

Introduktion till att korta positioner i omxs30

Att gå kort, eller satsa på en nedgång i marknaden, är en strategi som kan vara särskilt användbar i volatila eller nedåtgående ekonomiska klimat. Ett verktyg som investerare kan använda för denna strategi är XACT Bear, en börshandlad fond (ETF) som syftar till att ge motsatt avkastning till utvecklingen på Stockholmsbörsens index OMXS30. När indexet faller, stiger XACT Bear, och vice versa. Denna ETF är därför ett populärt val för investerare som önskar skydda sig mot eller kapitalisera på marknadens nedgångar. Att förstå hur man kortar med XACT Bear kräver kunskap om hur börshandlade fonder fungerar samt en god uppfattning om marknadens riktning.

Dagens utvärderade system

Systemet baseras på Relative Strength Index (RSI), där höga värden indikerar en signal om att gå kort. Ytterligare bekräftelse krävs i form av att dagens stängningskurs ska vara högre än gårdagens och att gårdagens stängningskurs i sin tur är högre än för två dagar sedan. Dessutom ska Average Directional Index (ADX) vara högre än ett visst gränsvärde. Exit-strategin aktiveras efter ett antal dagar eller vid första vinstdagen, en form av Day Stop Trailing (DSTAT). Jag har optimerat systemet med och utan olika filter, men överlag genererar strategin få transaktioner.

Utvärdering av strategin att korta positioner i omxs30

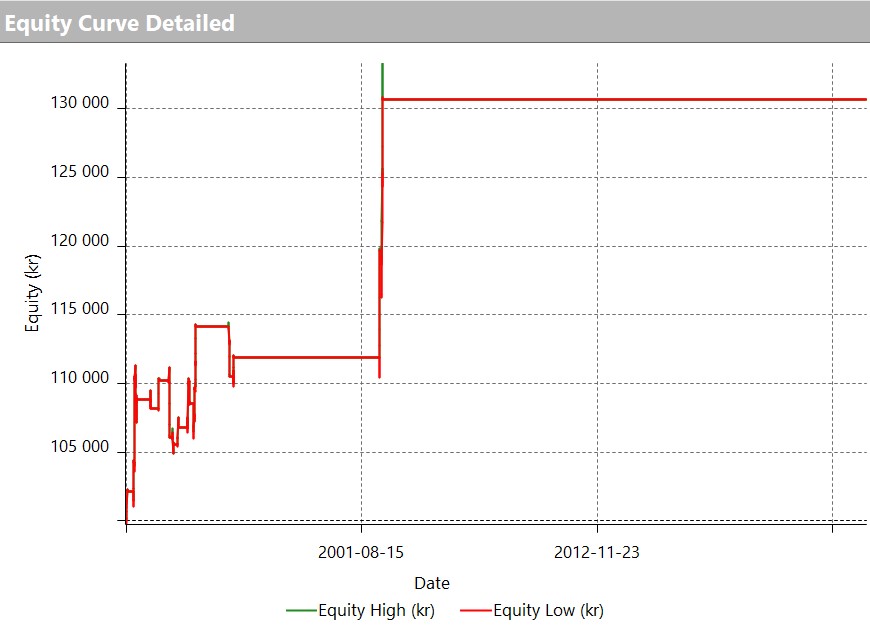

Min utvärdering av strategin för att korta positioner i omxs30 baseras på daglig data för OMXS30 (EOD-data), vilket inkluderar information om dagens stängningskurs samt öppnings-, högsta och lägsta kurs. Datan hämtas från Yahoo Finance och NasdaqOMX. Liksom i tidigare utvärderingar kommer transaktionerna att genomföras dagen efter att signalen mottagits, till nästa dags öppningskurs. Simulerade köp genomförs med en summa på 100 000 kr, och transaktionskostnader uppgår till 200 kronor per köp/sälj. Utvärderingsperioden sträcker sig från 1990 till och med april 2024. Strategins utvärdering följer en process som tidigare har presenterats i bloggen. Under utvärderingsfasen använder vi en kortare period än den totala undersökningsperioden från 1990 till 2024. Vi kommer att tillämpa 50% av undersökningsperioden (in-sample) för att utveckla och optimera strategin, och de återstående 50% (out-of-sample) för att utvärdera den. Resultatet av den optimerade strategin visas i equity-kurvan i figur 1.

Figur 1. Equitykurvan in-sample

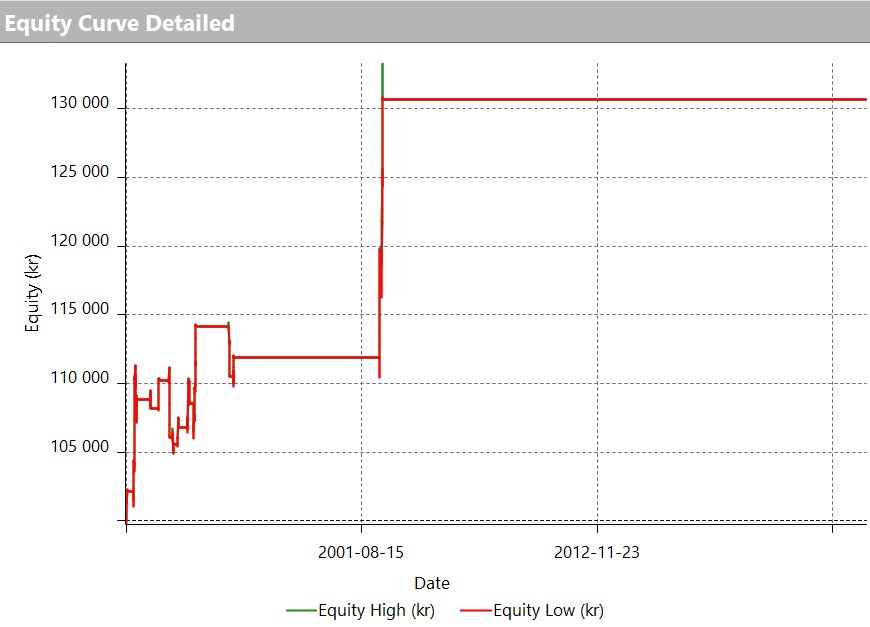

Ja, resultatet för in-sample är kanske inte direkt övertygande. Det är få transaktioner, vilket inte är så överraskande med tanke på att marknaden generellt har varit uppåtgående. Det positiva är dock att strategin har genererat vinst i 65% av affärerna och att nettovinsten i förhållande till drawdown har varit förhållandevis goda, 4,72. Hur ser då resultatet ut out-of-sample? Vinstkurvan under hela perioden visas i figur 2.

Figur 2. Equitykurvan out-of-sample

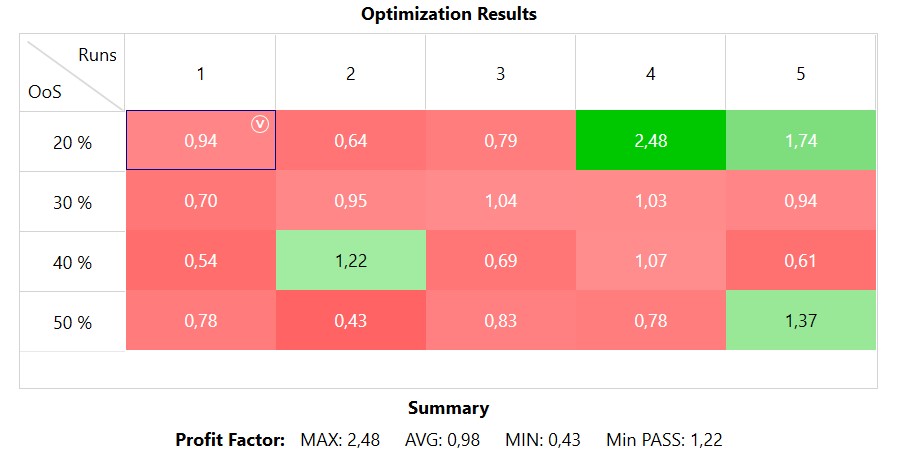

Den observanta läsaren kan notera att figur 1 och figur 2 är identiska. En optimering av parametrarna under den första halvan av perioden resulterar inte i några nya affärer under den andra halvan. Normalt skulle jag ha övergett den här strategin. Det finns andra och bättre system än det som finns i Laurens Bensdorps bok. Men för att stilla min nyfikenhet kommer jag att testa strategin med hjälp av walk-forwardanalysen. Resultatet återfinns i figur 3.

Figur 3. Walk-forwardanalys

Kommentar överflödig.

Slutsatser om strategin om att gå kort

år utvärdering av systemet för korta positioner visar att även om det uppvisar en stabil vinstfrekvens på 65%, är antalet transaktioner relativt lågt, vilket indikerar en hög selektivitet i signalgenereringen. Detta kan vara en nackdel i en ständigt uppåtgående marknad, där möjligheter till korta positioner är begränsade. Den initiala optimeringen gav lite lovande resultat inom testperioden, men kunde inte replikeras i den efterföljande out-of-sample-testningen, vilket visar på riskerna med överanpassning. Mitt letande efter strategier för korta positioner i omxs30 går vidare.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.