Den andra veckan med Bromma Tribe 2.0 tar vid i ett marknadsläge där fastighetssektorn söker jämvikt och förtroende. SCB:s nya siffror visar kraftigt stigande hyror, men också ökande vakanser. På börsen fortsätter byggbolagen att leda momentumlistan, medan fastighetsaktierna rör sig sidledes. Marknaden som helhet har brutit upp ur sommarens konsolidering – men nästa fas kräver mer precision än optimism.

Marknadsanalys inför vecka 41 2025

Den tekniska bilden för OMXS30 har stärkts markant jämfört med föregående vecka. Indexet har nu brutit upp ur den tidigare tradingkanalen och etablerat sig tydligt över trendlinjerna för 30, 50 och 100 dagar (se Figur 1). Uppgången de senaste dagarna har fört indexet till cirka 2 730 nivån, vilket innebär en ny lokalt högre topp.

Trend, styrka och momentum

De tre regressionslinjerna (30, 50 och 100 dagar) pekar nu samtliga svagt uppåt, vilket bekräftar att den medellånga och långsiktiga trenden åter är intakt.

ADX-indikatorn visar fortfarande måttlig trendstyrka (≈ 19), men ökningen de senaste dagarna tyder på att marknaden håller på att lämna den neutrala fasen.

Momentum (Rate of Change 126 dagar) har vänt upp över nollstrecket till +10 %, vilket är ett tydligt tecken på att marknaden gått in i en positiv fas.

Figur 1. Trend, trendstyrka och momentum (OMXS30 1-dag, MultiCharts 5 okt 2025)

Volatilitet och marknadssentiment

Volatiliteten har tilltagit något, men rörelserna är fortsatt kontrollerade.

Bollinger-banden (20 dagar, 2 std avv.) har börjat expandera (Figur 2), och RSI (14 dagar) ligger på 69,5, vilket närmar sig det överköpta intervallet men ännu inte signalerar utmattning.

Den senaste expansionen i Bollinger Band Width till över 104 indikerar ökad aktivitet och ett skifte från konsolidering till trendfas.

Figur 2. Volatilitet med Bollinger Band och RSI (OMXS30 1-dag, MultiCharts 5 okt 2025)

Samlad bedömning

Marknaden har lämnat det tidigare “ingenmansland” som präglade september.

Genombrottet över 2 670-nivån har bekräftats, och vi ser nu en neutral → svagt positiv → måttligt positiv utveckling i trend, momentum och volatilitet.

Den långsiktiga trenden är fortsatt uppåt, och så länge indexet håller sig över 2 660–2 670 nivån kvarstår det positiva scenariot.

Marknadsprognos

Indexnivå (0–100): 65

Marknadsläget inför vecka 41 bedöms som tydligt positivt men något utsträckt på kort sikt.

RSI-nivån antyder att en kortare rekyl inte vore överraskande, men helhetsbilden stödjer fortsatt uppgång mot 2 760–2 800. Ett värde på 65 på Bromma Tribe-skalan motsvarar en marknad i måttligt positiv trend, där uppsidan dominerar men överköpt risk är påtaglig.

Strategi:

Övergång från mean-reverting till trend-following.

Lämpligt att hålla lång exponering i starka sektorer (t.ex. industri, bygg och utvalda fastighetsbolag med positiv ranking) och använda rekyler till att förstärka positioner.

Svensk data: Hyresuppgång och ökande vakanser – en tudelad marknad

SCB:s senaste statistik (3 oktober 2025) visar en kraftig ökning av hyrorna i nyproducerade lägenheter.

Den genomsnittliga årshyran för 2024 års nybyggen var 2 326 kr per kvadratmeter, upp från 2 055 kr 2023 – en ökning med 13,2 %. I det äldre beståndet steg hyrorna samtidigt med omkring 5 %. Skillnaden mellan nyproduktion och befintligt bestånd fortsätter alltså att öka, vilket understryker hur höga bygg- och finansieringskostnader pressar upp hyresnivåerna.

Samtidigt visar SCB att lediga lägenheter i flerbostadshus en snabb ökning av antalet vakanser. Antalet lediga bostäder steg från 8 899 år 2019 till 20 246 år 2024, en ökning med mer än 120 %.

Utbudet växer därmed snabbare än efterfrågan, särskilt i regioner med hög nyproduktion.

Kombinationen av stigande hyror och ökande vakanser är ett klassiskt tecken på marknadssegmentering. Hushåll med höga inkomster konkurrerar om attraktiva nybyggen, medan hushåll med medel- och lägre inkomster hålls utanför.

Lokala överutbud i nyproduktionen kan därför tillfälligt dämpa hyresutvecklingen och pressa avkastningen i vissa projekt.

För fastighetsbolagen innebär detta en tudelad bild. Kassaflödena stärks i det befintliga beståndet, men risken för vakanta enheter ökar i nyproduktionen – särskilt i kommuner med svag befolkningstillväxt. Bolag med fokus på äldre bestånd och bred efterfrågebas kan därför stå starkare på kort sikt.

Källor: SCB, “Avgifter/hyror för nybyggda lägenheter 2024”, Statistiknyhet 2025-10-03 och SCB, “Bestånd och lediga lägenheter i flerbostadshus”, 2019–2024.

Teknisk analys: Fastighetssektorn på väg mot jämvikt

Fastighetsindex (dagsdata 2016–2025). Källa: Avanza / beQuoted, 4 oktober 2025.

Det svenska fastighetsindexet har under hösten stabiliserats kring 3 000-nivån, efter en längre nedgångsfas som pågått sedan topparna 2021–2022. Kursen ligger fortsatt under 200-dagars glidande medelvärde (3 364), men RSI-indikatorn (14 dagar) har vänt upp mot 40-nivån, vilket antyder att säljtrycket avtagit.

På lång sikt dominerar en sidledes rörelse mellan 2 800 och 3 400, vilket tyder på att marknaden befinner sig i en ackumulationsfas snarare än i en ny nedtrend.

Volymen ligger på låga nivåer, vilket signalerar att investerarna väntar på klarare räntebesked och rapportflöden innan nya positioner tas.

Tekniskt kan en etablering över 3 400 tolkas som ett första styrketecken, medan en stängning under 2 900 skulle bekräfta fortsatt svaghet. Sammantaget pekar bilden mot försiktig stabilisering – en sektor i balans snarare än i expansion.

Faktaruta: OMX Stockholm Real Estate PI (SX35PI)

- Typ av index: Branschindex för fastighetssektorn på Nasdaq OMX Stockholm.

- Innehåll: Samtliga börsnoterade bolag i fastighetssektorn (Large, Mid och Small Cap) – bland andra Castellum, Balder, Sagax, Wihlborgs, Fabege, Wallenstam och Catena.

- Syfte: Mäta kursutvecklingen för svenska fastighetsbolag som helhet, exklusive utdelningar (PI = Price Index).

- Startår: Lanserades i nuvarande form 2014.

- Indexleverantör: Nasdaq OMX Nordic.

- Valuta: SEK.

- Exempel på närliggande index:

- SX35GI – Total Return-varianten (inklusive utdelningar).

- SIXREX – motsvarande branschindex från SIX/Plus Fonder.

- SX35PI används ofta som referens i svensk fastighetsanalys eftersom det fångar både de större börsbolagen och mellanstora aktörer, vilket ger en bred bild av sektorns utveckling.

Momentumrankning – Fastighetssektorn och relaterade bolag (vecka 41)

Jag analyserar branschen utifrån en teknisk analys som bygger på den långsiktiga trenden. Den regressionsbaserade momentumindikator som används i Bromma Tribe bygger på samma principer som i Andreas F. Clenows Stocks on the Move (2015).

Modellen skattar lutningen i prisutvecklingen över 90 dagar, justerar för effektivitet i rörelsen (”signal-to-noise ratio”) baserad på Perry Kaufman och filtrerar bort brus via trendfilter och gap-kontroll.

Resultatet blir en rankingindikator som prioriterar stabila trender med låg volatilitet framför snabba och slumpmässiga prisrörelser – en systematisk variant av ”buy strength, sell weakness”.

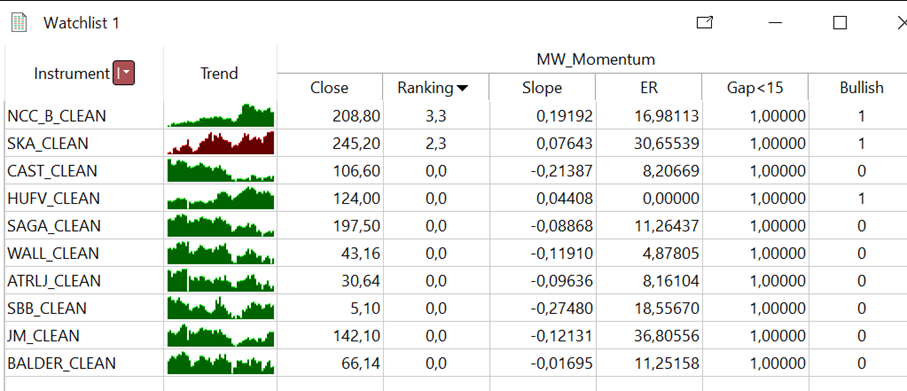

I nedanstånde figur visas de aktier som jag förnärvarande analyserar.

Exempel på regressionsbaserad momentumrankning, beräknad enligt Bromma Tribe-modellen (MultiCharts, 4 oktober 2025).

Tabellen ovan visar den aktuella ranking-scoren för ett urval av svenska fastighets- och byggrelaterade aktier. Rankingen bygger på den regressionsbaserade indikator som utvecklats inom Bromma Tribe-metoden, där trendlutning (Slope), rörelseeffektivitet (ER – Efficiency Ratio) och trendfilter (Bullish = över 100-dagars MA) kombineras till en samlad momentumscore.

Tolkning av nuläget:

- NCC B och Skanska uppvisar positiva rankingvärden (3,3 respektive 2,3) och befinner sig i tydlig upptrend.

- Övriga fastighetsaktier, inklusive Castellum, SBB B och Balder, visar negativa eller nära nolllutningar, vilket indikerar fortsatt sidledes eller svag rörelse.

- Samtliga aktier uppfyller Gap < 15 %-kriteriet, vilket innebär att inga kraftiga diskontinuiteter föreligger.

Indikatorn visar alltså att momentum i sektorn ännu inte är brett förankrat – byggsektorn leder, medan renodlade fastighetsbolag ligger kvar i ackumulationsfas.

Källa: MultiCharts / Bromma Tribe-analys, 4 oktober 2025

NCC B ligger kvar i en tydlig upptrend efter höstens kraftiga rörelse uppåt. Kursen rörde sig snabbt från 185 kr till 229 kr under september och har därefter korrigerat ned mot mittlinjen i Bollinger-bandet (20 d MA).

- Kurs: 208,80 kr

- Mittband (MA20): 200,9 kr

- Övre band: 229,2 kr

- Nedre band: ≈ 173 kr

Kursen befinner sig nu nära den nedre delen av den kortsiktiga volatilitetstunneln, vilket historiskt ofta markerar utgångspunkt för en rekylfas i en intakt upptrend. Samtidigt ligger aktien tydligt över sitt 100-dagars medelvärde och har positiv ranking enligt den regressionsbaserade momentumindikatorn (Ranking = 3,3).

Kombinationen av positiv långsiktig trend, momentumstyrka och kortvarig rekyl mot Bollinger-mittbandet gör NCC B till en tänkbar buy-the-dip-kandidat på 1–4 veckors sikt, förutsatt att stödet kring 200 kr håller.

Internationell reflektion: Juristens logik och ingenjörens rytm

I en artikel i Svenska Dagbladet (29 september 2025) lyfter Katrine Kielos fram Dan Wangs bok Breakneck – en studie av den pågående maktkampen mellan USA och Kina.

Wang menar att USA har blivit ett land av jurister, medan Kina har blivit ett land av ingenjörer. Det är en tillspetsad men träffande bild: amerikanerna försvarar sin position genom regler, sanktioner och rättsprocesser, medan kineserna bygger – höghastighetståg, solceller, elnät och hela städer.

Ur ett västerländskt ekonomiskt perspektiv är detta en fascinerande paradox. Den juridiska tradition som nu framstår som ett hinder var en gång förutsättningen för västvärldens tillväxt. Tydliga äganderätter, kontraktens giltighet och en rättsstat som skyddade privat kapital utgjorde själva fundamentet för industrialiseringen.

Utan denna juridiska infrastruktur hade ingenjörens innovationer aldrig kunnat kapitaliseras. Som Douglass North och senare Acemoglu & Robinson påpekat:

“property rights create the conditions for investment, innovation, and growth.”

Kinas modell visar motsatsen. Där möjliggör staten en nästan obegränsad handlingskraft – ett byggande utan motsvarighet – men till priset av svag äganderätt och politiserad kapitalallokering.

Det ger imponerande tillväxttal, men också systemrisker: överinvesteringar, överkapacitet och svaga balansräkningar. Om något kan hålla tillbaka Kina på längre sikt, är det just frånvaron av den juridiska stabilitet som en gång byggde Västs ekonomiska styrka.

Den rättsliga förutsägbarheten är kanske långsam, men den är också det som till slut gör kapital uthålligt.

De mest framgångsrika samhällena har historiskt juristens logik med ingenjörens rytm. Tyskland och Sverige är goda exempel – starka institutioner, men också en kultur av teknisk problemlösning och byggande.

Juridiken ger förutsägbarhet; ingenjörskonsten skapar framåtrörelse.

För investerare betyder detta att världens ekonomiska spelplan inte längre handlar om ideologier utan om temperament. Juristens samhälle skyddar värden, ingenjörens skapar dem. Den som lyckas kombinera båda – genom stabila regler och praktiskt förverkligande – kommer sannolikt att dominera nästa fas av global tillväxt. För Sverige innebär det att vår framtid som investeringsland beror mindre på lagtext och mer på vår förmåga att bygga – effektivt, hållbart och med rätt incitament.

Källa: Katrine Kielos, Den ekonomiska maktkampen – därför vinner Kina mot USA, SvD 29/9 2025. Dan Wang, Breakneck (2024).

Avslutning

Hyresstatistiken från SCB visar hur inflation och finansieringskostnader nu omvandlas till konkreta nivåer i hushållens boendeekonomi. Vakanserna påminner om att byggande och efterfrågan sällan rör sig i takt. För investerare gäller det att navigera i gränslandet mellan realekonomi och börs – mellan hyreskurvor och aktiekurvor. Sverige står inför samma balansakt som marknaden själv: mellan juridisk stabilitet och ingenjörsmässig förnyelse.

Bromma Tribe (en del av Bromma Financial Economics AB)

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med. Jag har inget innehav i någon aktie som nämns i veckans text.