Efter en stark sommaruppgång har marknaden nu gått in i en lugnare fas. Trenden är långsiktigt positiv men kortsiktigt ser vi en rörelse inom en snäv tradingkanal. Samtidigt visar färsk statistik från SCB att hushållens inlåning ökar igen efter sommarens dipp, konsumtionslånen växer i snabbare takt och företagen möter lägre lånekostnader. Tillsammans pekar det på en marknad där riskaptiten kan öka framöver, men där de närmaste veckorna sannolikt präglas av osäkerhet och avvaktan på ett möjligt utbrott.

Marknadsanalys inför vecka 40 2025

Marknadsanalysen idag tar sin utgångspunkt ifrån trend, styrka, momentum och volatilitet i OMXS30-index.

I nedanstående bild 1 visas trenden men hjälp av tre stycken regressionslinjer. Dessa tre motsvarar 30, 50 och 100 dagar. I det andra diagrammet presenteras ADX som äter trendstyrkan. Här använder vi default värdet på 14 dagar. Slutligen i det nedersta diagrammet i bilden visas momentum i form av ROC över 126 dagar.

Bild 1. Trend, trendstyrka och momentum

Trenden är på medellång- och långsikt uppåtgående medan den kortsiktiga har vänt ned. Det är tydligt att den uppgång som vi sett sedan sommaren har nu antingen tagit en paus eller befinner sig i en tradingkanal. Två dippar kan vi observera, dels månadsskiftet juli/augusti, dels månadsskiftet augusti/september har båda gångerna resulterat i en uppgång. Frågan är om vi ser en liknande nedgång runt månadsskiftet eller inte. Kommande dagar och veckor är intressanta då vi kan förvänta oss en uppgång till den övre delen på kanalen. Alternativet är en brytning ned men då ska OMXS30 index ned till runt 2600 och dit är det en bit. Under september har trendstyrkan minskat men vi kan se en viss återhämtning de senaste dagarna samtidigt som det långsiktiga momentum den senaste veckan är över nollstrecket, vilket är positivt.

Bild 2 ger oss en bild av hur volatiliteten ser ut just nu. Det övre diagrammet i bilden återger Bollinger Band med standardinställning 20 dagar och två standardavvikelser. Figur 2 återger RSI med standardinställningen 14 dagar och slutligen i det nedre diagrammet återges avståndet mellan det övre och nedre Bollinger Banden.

Bild 2. Volatilitet med Bollinger band

Tydligt är att vi under september kan observera att vi ligger i en tradingkanal. Vi är i en period med en relativt tight kanal men samtidigt så har vi inga tecken på att marknaden är vare sig överköpt eller underköpt.

Sammanvägt kan vi konstatera att vi är i ett något så närt ingenmansland. Indikatorerna pekar inte tydligt utan det ser ut som om vi ligger i en tradingkanal och förväntan är högre på att vi tar oss en bit upp till 2670 i första hand. Skulle vi bryta upp över 2670 så kan det vara ett tecken på trenden fortsätter uppåt.

Marknadsprognos

Sammanvägt bedöms marknadsläget inför vecka 40 vara neutralt till svagt positivt. Den långsiktiga trenden är fortsatt uppåt, även om vi kortsiktigt befinner oss i en tradingkanal. Volatiliteten är låg och sentimentet påverkas av hushållens ökade inlåning och fallande räntenivåer, vilket på sikt kan stödja riskaptiten.

Index (0–100): 58

Ett värde strax över neutral nivå. Marknaden har förutsättningar för en uppgång mot 2670, men styrkan är ännu inte tillräcklig för ett tydligt trendbrott uppåt.

Strategi: Lämpligt med en mean-reverting strategi inom tradingkanalen, kombinerat med beredskap för momentum om vi bryter upp över 2670.

Kan teknisk analys verkligen slå marknaden? Ny forskning säger Ja – om du gör rätt val

Teknisk analys har länge varit ifrågasatt, särskilt av förespråkare för den så kallade effektiva marknadshypotesen, som menar att all tillgänglig information redan är inprisad. Men en ny studie av Kang från 2023 utmanar den bilden. Genom att undersöka MACD-indikatorn – ett av de mest använda verktygen inom teknisk analys – visar han att valet av parametrar gör stor skillnad. I sin jämförelse av indexterminer för Nikkei, Dow Jones och Nasdaq utvecklade Kang en ny metod för att identifiera vilka kombinationer av parametrar som faktiskt fungerar i praktiken. Resultaten visar att modeller med ”optimala” parametrar ger betydligt högre avkastning än slumpmässiga strategier – och till och med slår den klassiska ”buy-and-hold”-strategin. Dessutom visade studien att varje marknad har sina egna ”vinnande” parametrar, vilket tyder på att marknaderna inte är så effektiva som man ofta tror. För den som är intresserad av algoritmisk handel eller vill förstå varför vissa tekniska strategier fungerar bättre än andra, erbjuder studien både nya insikter och praktisk vägledning.

Källa: ”Optimal and Non-Optimal MACD Parameter Values and Their Ranges for Stock-Index Futures: A Comparative Study of Nikkei, Dow Jones, and Nasdaq” av Byung-Kook Kang (2023)

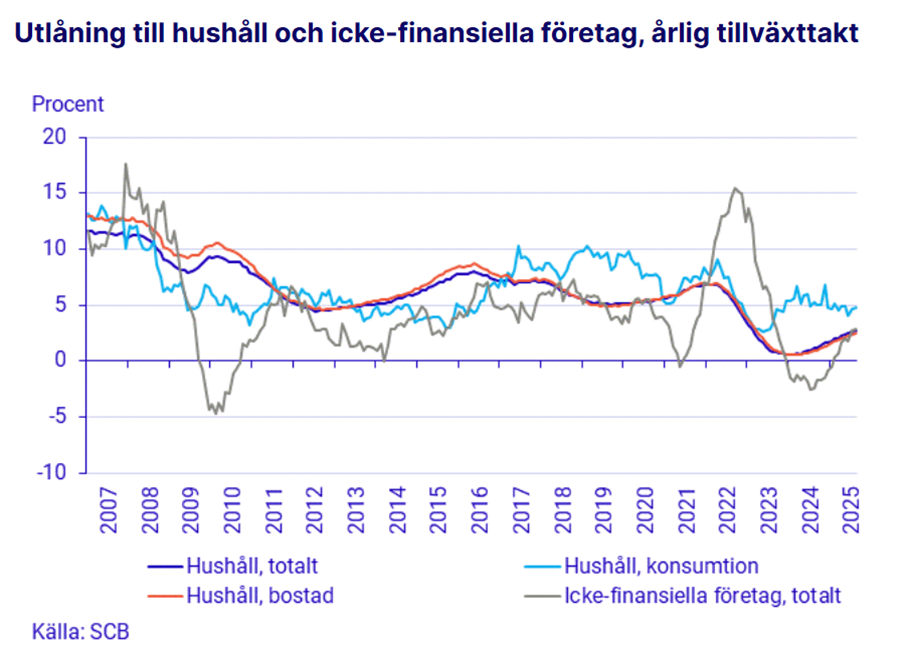

Offentlig statistik – Hushållens inlåning ökar i augusti 2025

Efter sommarens dipp ökade hushållens inlåning igen i augusti. Den totala inlåningen från hushåll till monetära finansinstitut (MFI) steg till 2 869 miljarder kronor, upp från 2 856 miljarder i juli visar statistik från SCB.

Utlåning till hushåll

- Den årliga tillväxttakten för hushållslån låg på 2,7 %.

- Bostadslån växte i samma takt som tidigare: 2,4 % (4 203 miljarder kronor, varav 72 % med rörlig ränta).

- Konsumtionslån ökade något snabbare: 4,8 % jämfört med 4,6 % i juli.

Utlåning till företag

- Tillväxttakten för lån till icke-finansiella företag var 2,8 %.

- Totalt lån från MFI till hushåll och företag uppgick till 8 103 miljarder kronor (63 % hushåll, 37 % företag).

Inlåning

- Totala inlåningen från hushåll: 2 869 miljarder kronor.

- Avistakonton stod för 75 % (2 155 miljarder).

- Penningmängden M3 växte med 4,7 % och uppgick till 5 021 miljarder kronor.

Räntor

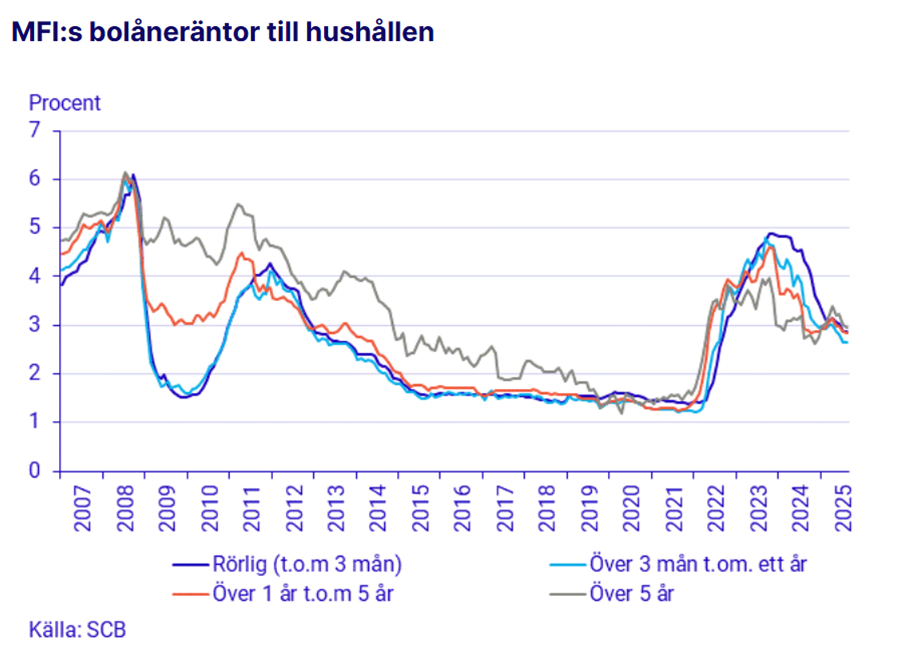

- Bostadslån: genomsnittsränta på nya avtal var 2,84 % i augusti. Rörliga lån låg på 2,86 %.

- Företagslån: 3,75 % (betydligt lägre än 4,83 % ett år tidigare).

- Sparkonton: hushållens insättningsränta sjönk marginellt till 0,61 % (jämfört med 1,94 % i augusti 2024).

Trenden pekar på en stabilisering efter sommarens avmattning. Lånetillväxten är måttlig, men konsumtionslånen fortsätter att öka snabbare än bostadslånen. Ränteläget är stabilt, men inlåningsräntorna har pressats ned rejält jämfört med förra året, vilket kan påverka hushållens sparvilja framöver.

SCB:s siffror visar att hushållens ökade inlåning kan ge mer kapital redo att flytta in på börsen, samtidigt som den snabba tillväxten i konsumtionslån signalerar ökad riskvilja och stärker utsikterna för cykliska sektorer. Den höga andelen rörliga bostadslån gör hushållen extra känsliga för ränteförändringar, vilket kan förstärka effekten av framtida räntebesked på marknaden. Att företagen får tillgång till billigare krediter är positivt för investeringar och tillväxt, medan de fallande inlåningsräntorna ökar sannolikheten för att sparare söker högre avkastning på börsen – en dynamik som sammantaget kan ge stöd åt aktiemarknaden framöver.

Sammanfattning

Marknaden står inför en intressant balansakt. Den långsiktiga trenden är fortsatt positiv, men kortsiktigt befinner vi oss i en tradingkanal där nästa rörelse blir avgörande. SCB:s statistik visar att hushållens sparande ökar och konsumtionslånen växer, vilket signalerar stabilisering och en viss riskvilja. Företagen gynnas av lägre lånekostnader samtidigt som inlåningsräntorna pressas ned, något som kan driva kapital mot aktiemarknaden. Vår prognos indikerar ett index på 58 av 100, vilket pekar på en svagt positiv marknad med chans till uppgång – men först behöver vi se om 2670-nivån bryts för att trenden ska få ny fart. Strategin framåt är att kombinera mean reversion inom tradingkanalen med beredskap för momentumstrategi vid ett utbrott uppåt.

Nästa vecka

Nästa vecka kommer en lite längre marknadsanalys plus innehåll som förhoppningsvis kommer att intressera dig. Har du frågor eller kommentarer är du välkommen att kontakta mig.

Marknaden söker sin riktning – vår uppgift är att möta den med tålamod och kloka beslut.

Bromma Tribe ((C) Bromma Applied Financial Economics AB)

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.