Den här veckan kommer jag att utvärdera ytterligare en strategi från Kevin Daveys bok Entry and Exit Confessions of a Champion Trader. Den här gången fokuserar jag på strategi nummer 16, Introducing Serial Correlation, men jag kommer att använda den som ett filter istället för en fristående strategi. Målet är att optimera och identifiera vilken av mina befintliga strategier som fungerar bäst i kombination med detta filter. I det här fallet är mitt syfte inte att hitta den strategi som genererar högst nettovinst, utan att arbeta utifrån ett specifikt filter för att förbättra den övergripande prestandan.

Strategi som filter

Det är fullt möjligt att använda en strategi som ett filter, och i detta fall är det tydligt att så är fallet. Strategin som Kevin Davey diskuterar fungerar nämligen som ett filter i sig, eftersom den analyserar den föregående affären. Hans köpsignal bygger på ett breakout-entry, och köpet sker ett visst antal dagar efter den senaste transaktionen, beroende på om affären resulterade i vinst eller förlust.

Generellt sett antar vi att det inte finns något samband mellan affärer baserat på om de varit vinst- eller förlustdrivande, utan att dessa betraktas som oberoende händelser. Men detta antagande kanske inte alltid stämmer, och det är just det vi ska undersöka. Kan det vara fördelaktigt att vänta några extra dagar innan en ny affär görs om den föregående var en förlust? Ibland kan det kännas så, särskilt om strategin tillfälligt är ur fas med marknaden.

Här kommer jag att utvärdera två olika filter:

- Köp får endast ske 0–15 dagar efter en vinstaffär.

- Köp får endast ske 0–15 dagar efter en förlustaffär.

Dessa filter har optimerats med den strategi som genererar högst nettovinst i förhållande till drawdown. Utegång ur positionen sker efter 5, 10 eller 15 dagar. Analysen börjar med ett 50/50-test, där vi optimerar systemet baserat på den första halvan av datamaterialet och sedan utvärderar resultatet med hjälp av den andra halvan. Därefter genomförs en walk-forward-analys, som vi brukar göra. Data är hämtad från stängningskurserna för OMXS30, nedladdad från Nasdaq OMX och Yahoo Finance.

Köpsignal efter en vinstaffär

Resultat in-sample

Strategin som vi har optimerat inkluderar alltid ett filter som ger en signal två dagar efter en vinstaffär. Efter en förlustaffär finns inga restriktioner på antal dagar som måste passera innan en ny affär görs. Antalet dagar har optimerats (vi testar även >0 dagar, vilket innebär att filtret inte är bindande). Den strategi som genererar köpsignalen tillsammans med filtret är en enkel MA(1)-strategi. Även här har vi optimerat de ingående parametrarna. Sammanlagt har tre parametrar optimerats, inklusive exitsignalen som sker efter fem dagar. Resultaten från in-sample-optimeringen presenteras i Figur 1 tillsammans med relevanta nyckeltal.

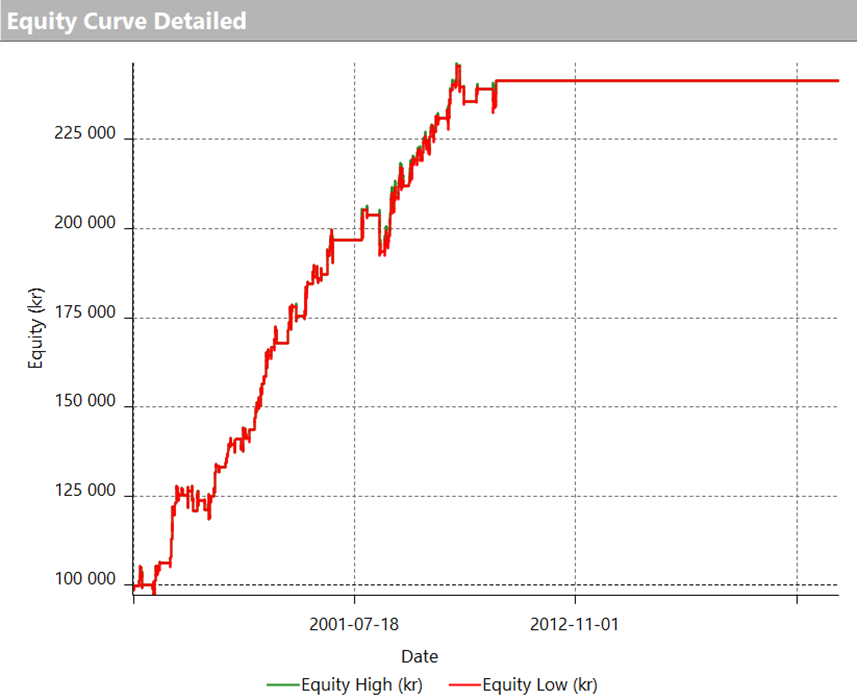

Figur 1. Equitykurvan. In-sample – vinstaffär

Nyckeltal

| In-sample, ingen restriktion | In-sample, restriktion | Out-of-sample, restriktion | |

| Return on max strategy drawdown | 4.84 | 10.03 | |

| Profit factor | 1.80 | 2.35 | |

| Annual Rate of Rerturn (%) | 3.12 | 4.23 | |

| Percent profitable (%) | 62 | 65 | |

| Sharpe ratio (annualized) | 0.39 | 0.59 | |

| RINA index | 287 | 552 | |

| Time in the market (%) | 11 | 11 | |

| Total # of trades | 142 | 135 |

Strategin fungerar bra både med och utan restriktioner, men vi ser en tydlig förbättring när restriktionen är på plats. Alla nyckeltal förbättras, och nettovinsten i förhållande till drawdown är hela 10, medan den genomsnittliga årsavkastningen är imponerande 4%, trots att vi bara är investerade 11% av tiden. Vissa transaktioner har uteblivit, vilket beror på att köpsignalen i dessa fall kom för tidigt. Det visade sig alltså vara fördelaktigt att vänta, vilket antyder att en vinst inte nödvändigtvis följs av ytterligare en vinst.

Det är dock viktigt att komma ihåg att in-sample-resultat kan visa på en strategi som fungerar bra, eftersom parametrarna är optimerade för just den perioden. Den verkliga frågan är hur strategin presterar out-of-sample, det vill säga under en utvärderingsperiod där inga parametrar har optimerats. Detta framgår i de kommande out-of-sample-testerna.

Resultat out-of-sample

Utvärderingen har genomförts på en period som inte ingick när strategin utvecklades eller parametrarna optimerades. Detta ger oss en bild som ligger så nära verkligheten som möjligt om vi skulle börja handla strategin idag baserat på historiska data. Utvärderingsperioden är lång, vilket innebär att strategier som anpassar sig till marknadens olika faser, och som ofta behöver omoptimeras, initialt kan visa goda resultat men tenderar att förlora sin effektivitet över tid efter optimeringsperiodens slut.

Därför nöjer vi oss inte enbart med 50/50-testet, utan vi går vidare med walk-forward-analyser för att säkerställa strategins robusthet. Mer om detta senare. Nedan visas equity-kurvan för utvärderingsperioden.

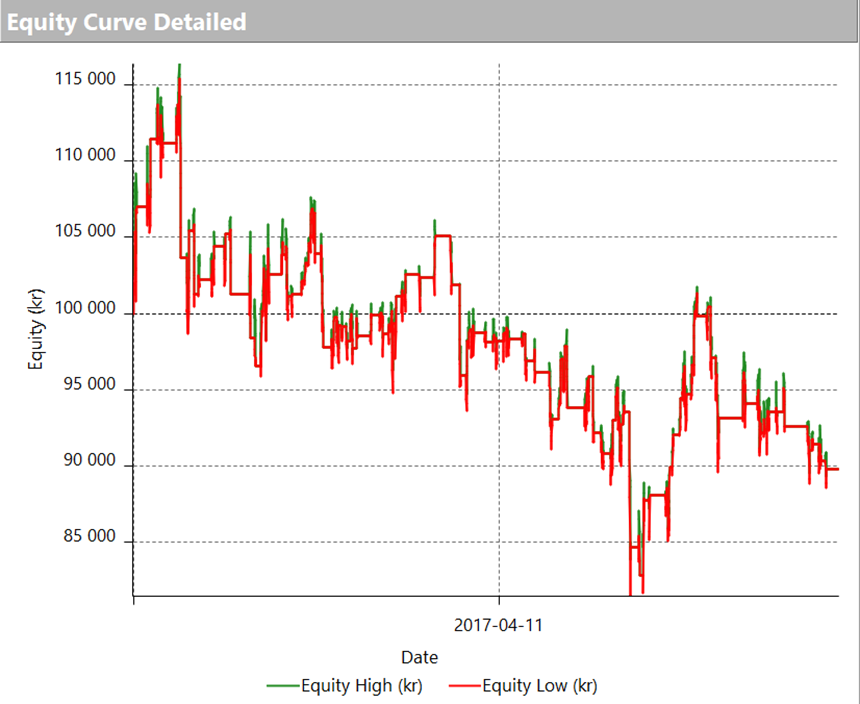

Figur 2. Equitykurvan. Out-of-sample – vinstaffär

Nyckeltal

Det som fungerade utmärkt in-sample visade sig inte alls hålla out-of-sample. Det är tydligt att strategin var överanpassad, vilket ofta är fallet med strategier som framstår som lovande under optimering. Under utvärderingsperioden är resultaten mycket svaga, trots att vi varit i marknaden ungefär lika länge och strategin genererat ett liknande antal transaktioner. Det är uppenbart att vi inte har något att vinna på att exkludera signaler bara för att den föregående affären var en vinstaffär som inträffade nära i tiden. I detta fall finns inget beroende mellan affärerna.

Köpsignal efter en förlustaffär

I denna version av strategin måste vi vänta 1–15 dagar innan vi kan agera på en köpsignal om den föregående transaktionen var en förlustaffär. Efter en vinstaffär finns dock inga restriktioner gällande tidsintervallet innan nästa affär kan göras. Även i detta fall kommer vi att optimera strategin i kombination med filtret för att identifiera den mest lönsamma lösningen.

Resultat in-sample

Den strategi som visat sig fungera väl med filtret, där vi väntar 10 dagar efter en förlustaffär, bygger på att en signal ges när trading-rangen är mindre än den har varit under de senaste 55 dagarna och stängningskursen är högre än gårdagens stängningskurs. Exit sker efter 5 dagar. Resultaten in-sample presenteras nedan.

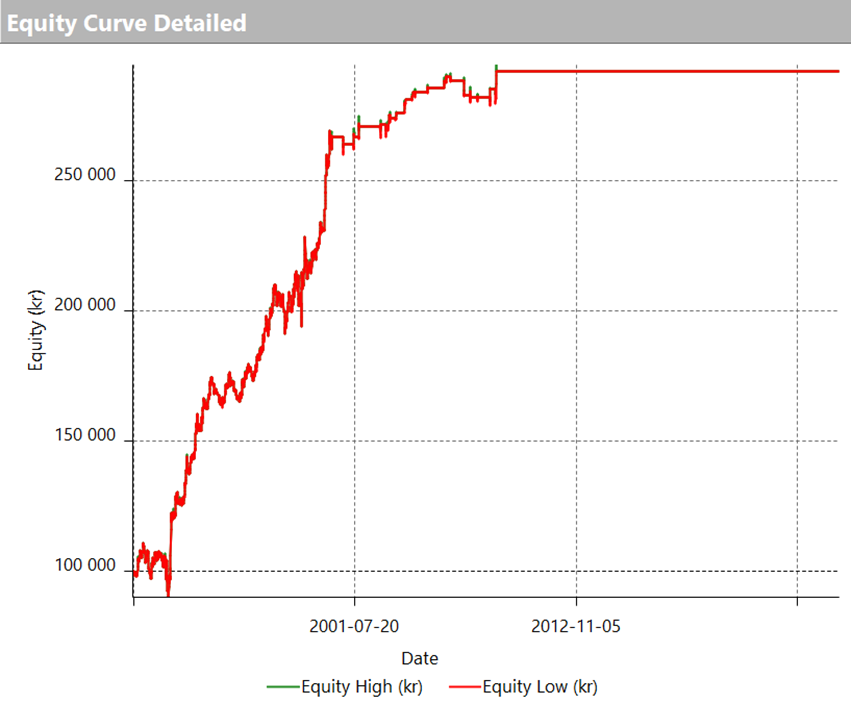

Figur 3. Equitykurvan. In-sample – förlustaffär

Nyckeltal

| In-sample, ingen restriktion | In-sample, restriktion | Out-of-sample, restriktion | |

| Return on max strategy drawdown | 4.38 | 8.97 | |

| Profit factor | 1.67 | 2.06 | |

| Annual Rate of Rerturn (%) | 6.21 | 5.73 | |

| Percent profitable (%) | 60 | 63 | |

| Sharpe ratio (annualized) | 0.39 | 0.45 | |

| RINA index | 408 | 656 | |

| Time in the market (%) | 22 | 17 | |

| Total # of trades | 307 | 214 |

Även i detta fall ser vi goda resultat, och att inkludera en restriktion i strategin verkar signifikant förbättra dess prestanda. Relativt många transaktioner exkluderas, men samtidigt förbättras alla nyckeltal. Till exempel ökar RINA-indexet från redan starka 408 till imponerande 656, en anmärkningsvärd förbättring. Nu är det extra intressant att se hur strategin presterar out-of-sample. Min förhoppning på denna variant är större, då det känns mer intuitivt att avvakta något innan man agerar.

Resultat out-of-sample

Resultatet för utvärderingsperioden åskådliggörs I Figur 4 med tillhörande nyckeltal.

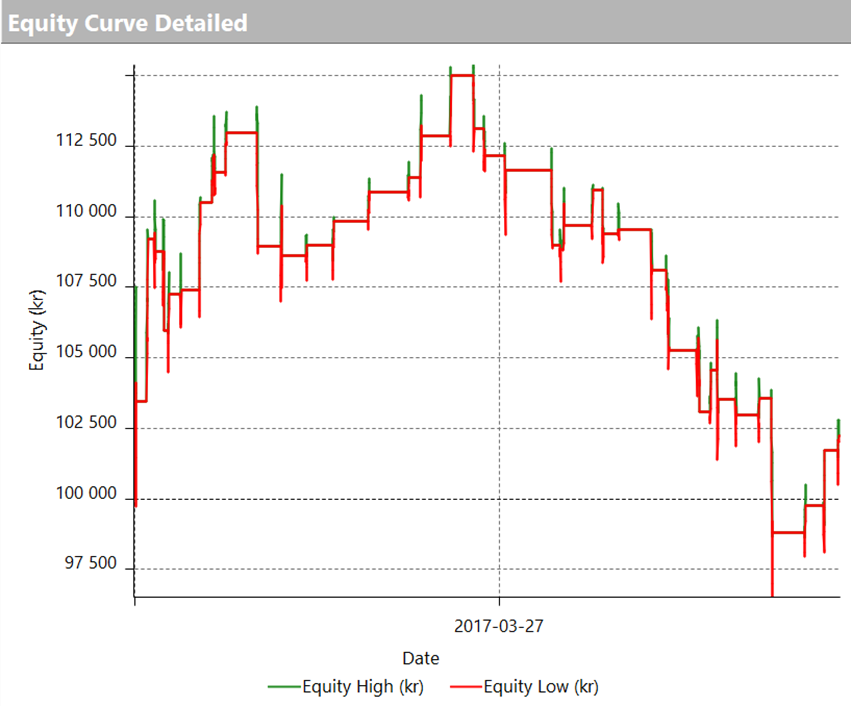

Figur 4. Equitykurvan. Out-of-sample – förlustaffär

Nyckeltal

| In-sample, ingen restriktion | In-sample, restriktion | Out-of-sample, restriktion | |

| Return on max strategy drawdown | 4.38 | 8.97 | 0.12 |

| Profit factor | 1.67 | 2.06 | 1.08 |

| Annual Rate of Rerturn (%) | 6.21 | 5.73 | 0.07 |

| Percent profitable (%) | 60 | 63 | 55 |

| Sharpe ratio (annualized) | 0.39 | 0.45 | -0.58 |

| RINA index | 408 | 656 | -28 |

| Time in the market (%) | 22 | 17 | 3 |

| Total # of trades | 307 | 214 | 40 |

Resultatet är inte lika dåligt som tidigare, men det är långt ifrån tillfredsställande. Baserat på nyckeltalen finns det egentligen inget som motiverar vidare analys av denna strategi. Möjligen kan equity-kurvan antyda att strategin fungerar relativt bra under åren direkt efter optimeringsperioden, vilket kan tyda på att strategin har potential men kräver frekventare optimering. Om så är fallet kan den kommande walk-forward-analysen ge oss ett tydligare svar.

Walk-forwardanalys

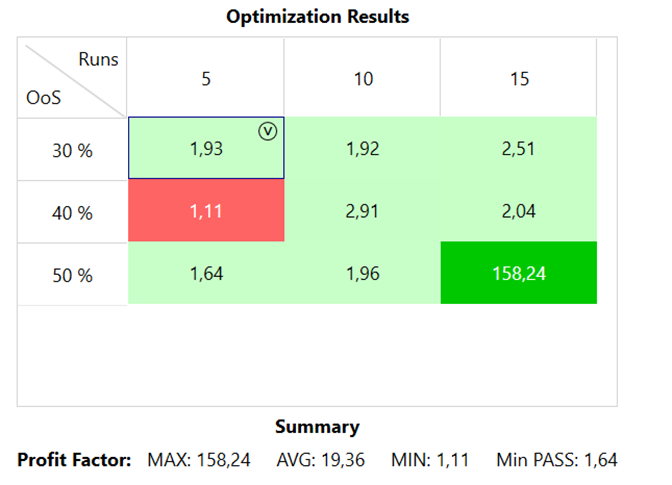

Vi går vidare med den senaste strategin, då den visade på en viss, om än liten, potential. Som vanligt genomför vi walk-forward-analysen (WFA) i flera steg, där vi varierar längden på både tränings- och utvärderingsperioderna. Träningsperioderna delas upp i 5, 10 eller 15 perioder, medan utvärderingsperioderna motsvarar 30%, 40% eller 50% av träningsperiodens längd. Resultatet från WFA presenteras i Figur 5.

Figur 5. WFA – Förlustaffär

Resultatet var klart bättre än förväntat. Även om 50/50-testet var mediokert, bör man komma ihåg att out-of-sample-perioden sträcker sig över en mycket lång tidsperiod. Strategin verkar fungera bättre om den uppdateras oftare, vilket hjälper till att hålla den i fas med marknadens förändringar. Det finns trots allt en potential, även om min ursprungliga hypotes var att en vinst eller förlust i en transaktion inte nödvändigtvis påverkar resultatet i nästa affär.

Slutsatser

Sammanfattningsvis visar resultaten att strategin, där vi väntar ett visst antal dagar efter en förlustaffär innan vi agerar på en ny signal, har viss potential men kräver regelbunden optimering för att förbli effektiv. In-sample-resultaten var lovande, medan out-of-sample-perioden, som sträcker sig över en längre tid, avslöjade att strategin presterar sämre om den inte uppdateras ofta nog. Walk-forward-analysen bekräftade att strategin fungerar bättre när den justeras löpande för att hålla sig i takt med marknadsförändringarna. Trots min ursprungliga hypotes om att tidigare transaktioner inte påverkar framtida resultat, verkar det finnas ett värde i att vänta efter en förlustaffär innan nästa affär görs. För att bevara lönsamheten är dock en regelbunden översyn nödvändig.

Friskrivning

Informationen i detta blogginlägg är avsedd enbart för utbildnings- och informationsändamål och ska inte betraktas som investeringsrådgivning, rekommendationer eller en uppmaning att köpa eller sälja värdepapper. Även om informationen bygger på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet, och den bör inte användas som enda grund för investeringsbeslut.

Investeringar på finansmarknaden medför risker, och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller rådfråga en professionell finansiell rådgivare innan några investeringsbeslut fattas.

De åsikter och strategier som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis institutionens, företagets eller organisationens åsikter som författaren är associerad med.