I denna analys utforskar vi effektiviteten av en handelsstrategi baserad på Divergensindex, en metod presenterad i Perry Kaufmans bok ’Trading Systems and Methods’. Genom att noggrant justera och testa strategins parametrar, både in-sample och out-of-sample, utvärderar vi dess lönsamhet och robusthet. Vi granskar strategins prestation genom Walk-Forward Analys (WFA), för att bedöma dess potential i verkliga handelsscenarier. Med en kritisk blick på WFE (Walk-Forward Effektivitet) som utvärderingsmått, utforskar vi alternativa metoder för att mäta framgång, och ställer frågan: Är denna strategi redo att implementeras, eller krävs ytterligare finjusteringar? Svar ges i analysen.

Vad är divergensindex?

I dagens utvärdering fokuserar vi på en strategi hämtad från Perry Kaufmans imponerande verk ’Trading Systems and Methods’. Strategin, som han benämner ’Divergence Index’, visar likheter med MACD som vi har utvärderat tidigare. Jag kommer att tillämpa Divergensindexstrategin för att generera signaler för att enbart gå lång.

Divergensindexet (DI) beräknas som en kvot med två komponenter: (1) skillnaden mellan ett snabbt glidande medelvärde, MA(10), och ett långsammare, MA(40), samt (2) standardavvikelsen för differensen mellan dagens stängningskurs och gårdagens över 40 dagar.

DI fluktuerar runt noll, och genom att skapa en kanal omkring nollpunkten kan signaler genereras när DI korsar kanalens övre eller nedre band. Kanalens band bestäms här av standardavvikelsen för DI över 40 dagar.

Enligt Kaufman indikeras en signal att gå lång när DI korsar det nedre bandet uppifrån, förutsatt att marknaden befinner sig i en positiv fas, vilket definieras av att stängningskursen ligger över det 200-dagars glidande medelvärdet. En stängningssignal genereras när Divergensindexet (DI) korsar nollpunkten underifrån

Utvärdering i dess ursprungliga form

I detta avsnitt presenterar vi resultaten från strategin som använder divergensindex i dess ursprungliga form. Vi börjar med att introducera den data som använts och går sedan vidare till att redogöra för de uppnådda resultaten.

Utvärderingsdata

Jag baserar min strategiutvärdering på daglig data för OMXS30 (EOD-data), som omfattar dagens stängnings-, öppnings-, högsta och lägsta noteringar. Jag hämtar denna data från Yahoo Finance och NasdaqOMX. I linje med tidigare utvärderingar kommer jag att genomföra transaktioner dagen efter att ha mottagit signalen, till nästa dags öppningskurs. Jag kommer att simulera köp med en investering på 100 000 kr. Det är viktigt att understryka att denna utvärdering utesluter alla transaktionskostnader. Utvärderingsperioden sträcker sig från 1990 till mars 2024.

Resultat av divergensindexstrategin

Divergensindexstrategin, som beskrivs i Kaufmans bok, utnyttjar ett snabbt och ett långsamt glidande medelvärde över 10 respektive 40 dagar. Strategin beräknar även standardavvikelser över en 40-dagarsperiod. Jag kommer att följa dessa parametrar i min tillämpning. Dessutom införlivar jag ett marknadsfilter som baseras på det 200-dagars glidande medelvärdet.

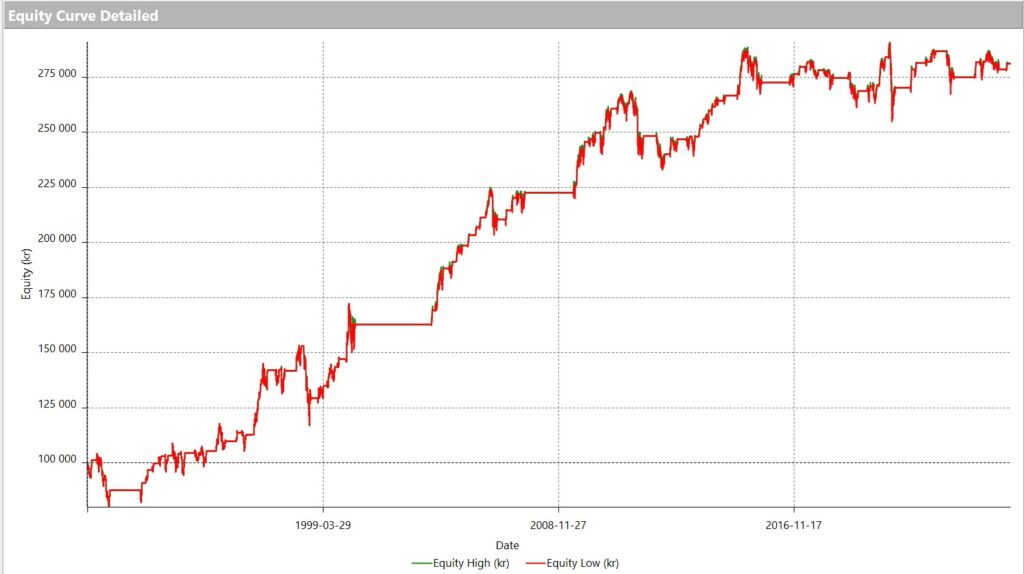

Figur 1. Equitykurvan för divergensindex (ursprungliga parametrar)

Equitykurvan visar lovande tecken: vi ser en positiv nettovinst, en uppåtgående trend och relativt låg volatilitet. Nettovinsten landar på cirka 180 000 kronor över den undersökta tidsperioden, vilket kanske inte är särskilt imponerande. Den maximala drawdownen ligger på nästan 24%, medan kvoten mellan nettovinst och maximal drawdown (NP/DD) är uppmuntrande på 4,99. Profit factor står stark på 2,54. Strategin har totalt genomfört 77 affärer, vilket är relativt få, men med en imponerande vinstprocent på nästan 80%. Strategin har varit aktiv i marknaden nästan 40% av tiden, och i genomsnitt har varje affär varat i nästan 42 dagar. Det riskjusterade måttet, Sharpe ratio, är dock lågt på 0,08.

Optimering och 50/50-test av divergensindex

Vi har identifierat att strategin, som använder divergensindex, presterar relativt väl. Trots att den totala nettovinsten är begränsad, imponerar strategins nettovinst i förhållande till maximal drawdown, och equitykurvan uppvisar en positiv trend. Nu ställer vi oss frågan: Kan vi förbättra strategin genom att finjustera dess parametrar? Detta avsnitt ägnas åt just den frågeställningen. Vi inleder med att genomföra ett 50/50-test, vilket jag alltid rekommenderar som ett första steg för att undvika att dra förhastade slutsatser baserade på in-sample data. Vi kommer först att beskriva 50/50-testets metodik, för att slutligen utvärdera de erhållna resultaten. Det är viktigt att notera att dessa resultat är helt och hållet out-of-sample. Parametrarna har inte optimerats med användning av OMXS30-data. Men vad skulle hända om vi optimerar strategin, kan den förbättras? Svaret är ja.

50/50-utvärderingsmetoden

Vi följer en utvärderingsprocess för strategin, som illustreras i figuren nedan. Under utvärderingsfasen fokuserar vi på en kortare tidsperiod än den totala undersökningsperioden som sträcker sig från 1990 till 2024. Vi delar upp perioden där 50% (in-sample) ägnas åt att utveckla och optimera strategin, medan de återstående 50% (out-of-sample) används för att testa dess effektivitet.

I utvecklingsfasen integrerar och optimerar vi olika indikatortyper. Det inledande steget bestämmer strategitypen som ska utvecklas. Därefter införlivar vi de indikatorer som bäst fångar det önskade beteendet och optimerar deras parametrar. Jag prioriterar vanligtvis optimering baserad på förhållandet mellan nettovinst och maximal drawdown (NP/DD). Inkluderingen av fler indikatorer ökar systemets komplexitet och antalet parametrar som behöver optimeras.

Divergensindexstrategin vi granskar är relativt okomplicerad och involverar ett fåtal antal kombinationer av parametrar. Jag strävar efter att utforma strategier som är så enkla som möjligt, med få optimeringskombinationer.

När vi är nöjda med strategin, testar vi den med den andra halvan av data från undersökningsperioden, som inte använts i utvecklingsfasen. Vi utvärderar strategins effektivitet genom att analysera equity-kurvan och NP/DD-förhållandet. Om resultaten indikerar framgång, fortsätter vi med Walk-forward-analysen.

Resultat från 50/50-testet

I de följande optimeringarna har jag fokuserat på att justera strategin både när det gäller dess parametrar och dess logik. Parametrarna inkluderar det snabba och långsamma glidande medelvärdet samt marknadsfiltret. Beträffande logiken har jag utforskat tre olika typer av köpsignaler: när DI korsar det övre bandet nedifrån, när DI korsar det nedre bandet uppifrån, samt en kombination av dessa. Säljsignalerna har också utvärderats, både när DI korsar nollpunkten uppifrån eller nedifrån och i samband med en tidsbaserad stopp för handelspositionen.

Resultaten från dessa optimeringar visar att: (1) en köpsignal genereras när DI korsar det nedre bandet uppifrån eller när DI korsar det övre bandet nedifrån, (2) en säljsignal genereras när DI korsar nollpunkten uppifrån, (3) det snabba glidande medelvärdet är inställt på 2 dagar, (4) det långsamma glidande medelvärdet är inställt på 25 dagar, och (5) marknadsfasen definieras med ett 200-dagars glidande medelvärde. Equitykurvan ges av figuren nedan.

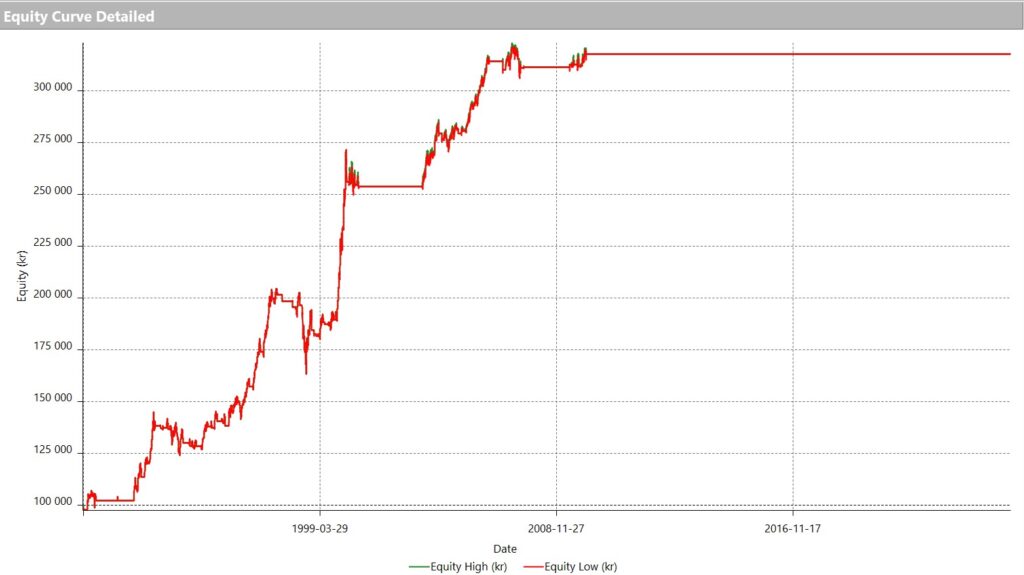

Figur 2. Equitykurvan med optimerade parametrar in-sample

Resultaten är definitivt intressanta och visar en signifikant förbättring. Nettovinsten har ökat avsevärt jämfört med strategins ursprungliga form, nu uppgående till nästan 218 000 kronor, med en maximal drawdown på 20%, vilket är en förbättring. NP/DD-kvoten imponerar med ett värde på 5,31, och profit factor har nått 4,1. Strategin har genererat 81 affärer på halva tiden jämfört med tidigare, även om andelen vinstgivande affärer har sjunkit till 52%. Tiden som strategin är aktiv på marknaden har minskat till 23%, medan Sharpe ratio har förbättrats till 0,58. Att strategin presterar bättre in-sample är förväntat, men den stora frågan är hur den presterar out-of-sample. Equitykurvan för out-of-sample-perioden, där parametrarna och köp/sälj-logiken har kalibrerats in-sample men testas out-of-sample, visas i figuren nedan.

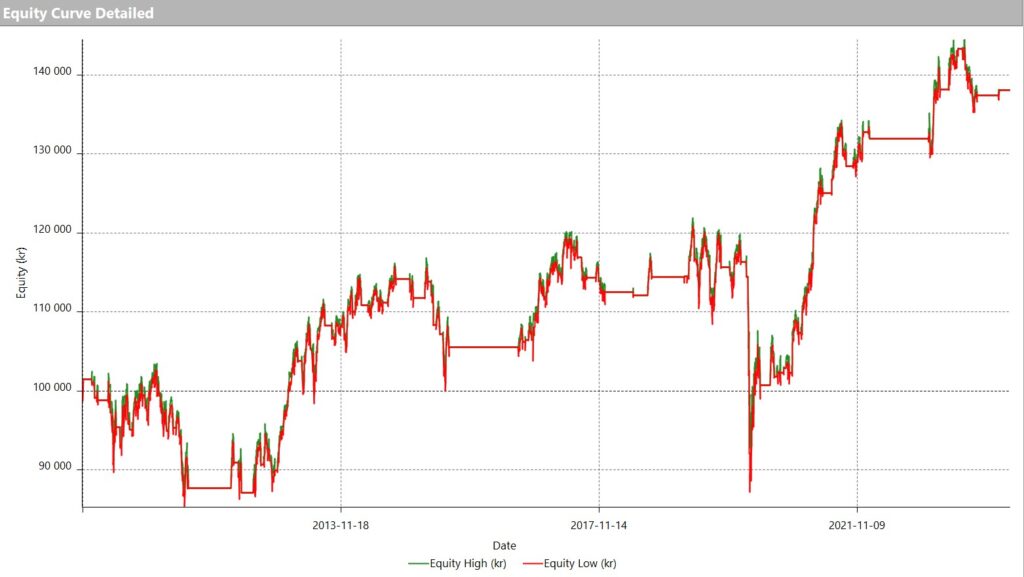

Figur 3. Equitykurvan med optimerade parametrar out-of-sample

Som förväntat presterar strategin inte lika väl out-of-sample som in-sample. Vi ser en blygsam nettovinst, en maximal drawdown på 28%, en NP/DD-kvot på endast 1,1 och en profit factor på 1,46. Det totala antalet affärer är 88, med en vinstprocent på 50%. Sharpe ratio ligger på ett nästan obefintligt 0,07. Trots detta har vi en positiv nettovinst och en profit factor över 1, vilket motiverar oss att gå vidare till nästa steg: Walk-forwardanalysen.

Walk-forwardanalys (WFA) av divergensindex

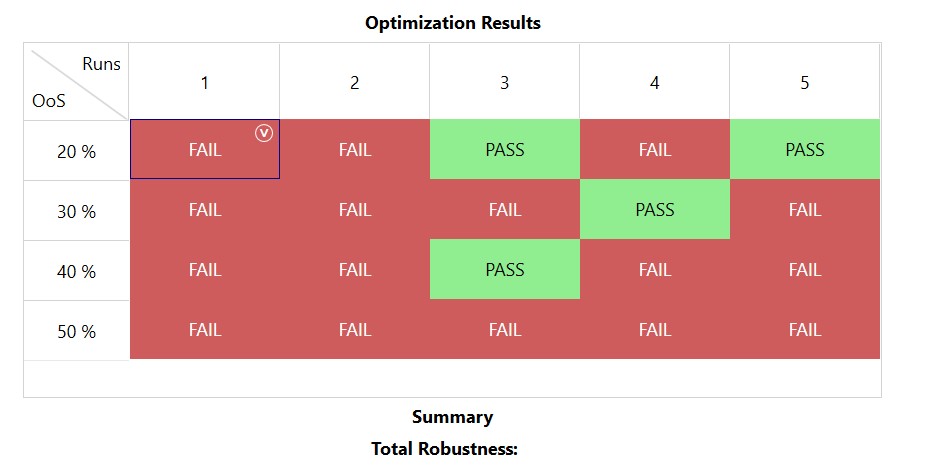

I det tredje och avgörande steget i min utvärdering av Divergensindexstrategin genomför jag en walk-forwardanalys (WFA). Denna metod segmenterar analysperioden i flera optimerings- (tränings-) och utvärderingsperioder (out-of-sample). I min analys används upp till fem olika analysperioder. Utvärderingsperiodernas längd varierar från 10 till 50% av den totala analysperioden. Jag använder ett kriterium där strategins prestation under utvärderingsperioden måste uppgå till minst 60% av dess prestation under optimeringsperioden (Walk-forward efficiency, WFE-kriterium). Detta villkor säkerställer att en strategi som presterar väl in-sample även måste visa starka resultat out-of-sample för att anses vara följsam. Totalt genomförs 20 WFA-tester, och idealiskt bör majoriteten uppfylla det uppsatta kriteriet. Resultaten från WFA presenteras i figuren nedan. Jag har fokuserat på att optimera enbart parametrarna, utan att justera logiken bakom köp- och säljsignalerna.

Figur 4. WFA-resultat baserat WFE kriteriet (>60%)

Resultatet motsvarade kanske inte mina förväntningar, vilket ledde mig till att reflektera över potentiella nackdelar med att använda WFE (Walk-Forward Effektivitet) som kriterium. Det väckte även en tanke om att det kan vara givande att utforska alternativa utvärderingsmått.

Trots att WFE framstår som ett enkelt utvärderingsmått, finns det brister att beakta. Längden på in-sample och out-of-sample perioderna påverkar resultaten, och WFE:s variabilitet kan bero på marknadsfasen, antalet affärer, samt risken för att för få transaktioner i korta out-of-sample perioder bildar analysens grund. Dessutom är WFE känsligt för ändringar i parametrar. Det finns ingen etablerad konsensus om vad som utgör en ”korrekt” WFE-nivå.

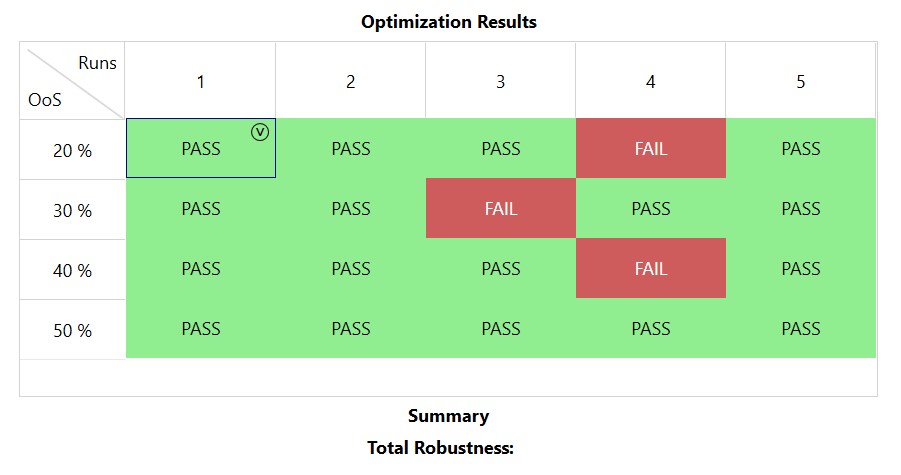

Som ett alternativt mått överväger jag profit factor, ett mått som är mer utbrett och lättbegripligt. En profit factor över 1 indikerar att strategin är lönsam. Enligt litteraturen anses en profit factor mellan 1,25 och 2 vara bra, över 2 mycket bra, och en profit factor över 5 kan ses som den ”heliga gralen”. Därför kommer jag att genomföra WFA med ett kriterium att profit factor ska vara minst 1,25.

Figur 5. WFA-resultat baserat på Profit Factor kriteriet (>1,25)

WFA-analysen, baserad på ett profit factor-kriterium, indikerar betydligt bättre resultat. Endast tre delurval uppvisar en profit factor under det fastställda kriteriet. För samtliga delurval är den genomsnittliga profit factorn 1,56, med ett maximum på 2,44 och ett minimum på 0,33. Med tanke på denna senare analys kan strategin definitivt övervägas, men jag är inte helt övertygad om att använda den i dess nuvarande form. En bekymmersam punkt är risken för överanpassning av strategin genom variation i logiken för köp- och säljsignaler. Beslutet att inte inkludera den i framtida strategier står fast, men jag planerar att återgå till dess ursprungliga form för att utvärdera om den presterar bättre i en WFA-kontext.

Slutsatser om divergensindex

Analysen har fokuserat på utvärderingen av en handelsstrategi baserad på Divergensindex, inspirerad av Perry Kaufmans arbete. Strategin har testats genom att justera dess parametrar och logik för köp- och säljsignaler, både in-sample och out-of-sample. Genom att använda olika utvärderingsmått, inklusive profit factor och Walk-Forward Analys (WFA), har strategins prestanda granskats noggrant. En kritisk utvärdering av WFE (Walk-Forward Effektivitet) har också genomförts för att bedöma dess tillförlitlighet som utvärderingsmått.

- Prestanda In-Sample vs. Out-of-Sample: Strategin visade lovande resultat in-sample, men presterade inte lika starkt out-of-sample, vilket understryker vikten av att testa strategier i olika marknadsmiljöer för att säkerställa deras robusthet.

- Optimering av parametrar: Justering och optimering av strategins parametrar, såsom det glidande medelvärdet och marknadsfiltret, resulterade i en förbättrad prestanda, vilket indikerar att finjustering av parametrar kan vara avgörande för strategins framgång.

- Profit Factor som utvärderingsmått: Användningen av profit factor som ett alternativt utvärderingsmått visade sig vara informativt. En profit factor över 1 indikerar en vinstgivande strategi, och resultaten från WFA med profit factor som kriterium gav en mer nyanserad bild av strategins potential.

- Behov av ytterligare analys: Trots vissa positiva indikationer är det inte övertygande nog att implementera strategin i dess nuvarande form. Det finns en risk för överanpassning, och strategins prestanda varierar beroende på marknadsfas och antal affärer.

- Framtida forskning: Jag rekommenderar att återgå till strategins ursprungliga form och utföra ytterligare WFA för att se om den kan prestera bättre. Det är också viktigt att fortsätta utforska och testa strategin under olika marknadsförhållanden och med olika riskjusterade utvärderingsmått.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.