Denna vecka tänker jag publicera ett inlägg som utforskar skillnaderna mellan att tillämpa teknisk analys på momentumstrategier jämfört med kontrarianstrategier såsom mean reverting. Jag kommer att demonstrera detta genom två enkla strategier, där jag tar en lång position för swing trading, vilket innebär en hållperiod på 5-20 dagar. Dessa strategier genererar en signal baserat på om det har skett en tre dagars uppgång (för momentum) eller en nedgång (för mean reverting). Frågan jag ställer mig är: Måste jag verkligen välja?

Måste jag välja mellan momentum och mean reverting strategier?

Genom åren har jag utvärderat en mängd strategier, varav flera presenterats på denna blogg. Dessa strategier har ofta fokuserat på swing trading, med innehavstider från några dagar upp till en månad. Intressant nog har många av dessa strategier lutat åt en kontrarian, eller mean reverting, ansats – det vill säga att ta en lång position efter en period av nedåtgående kurser. Detta val har grundats i att det vanligtvis är enklare att identifiera setups som inte bara fungerar väl utan också erbjuder spännande möjligheter. Men behöver det verkligen vara så? Det är den frågan jag ämnar utforska idag: Vilken strategi presterar bäst på kort sikt, momentum eller mean reverting? Hur man väljer mellan momentum och mean reverting strategier?

Momentum och mean reverting strategier

Det finns otaliga strategier därute, men idag siktar jag på att hålla det enkelt genom att fokusera på en enda strategi som smidigt kan växla mellan momentum och mean reverting. Den strategi jag utforskar idag syftar till att identifiera mönster och beteenden på marknaden, snarare än att utgöra en komplett handelsstrategi.

Momentum Strategi

Momentum trading bygger på idén att aktier eller index som har presterat bra under en viss period kommer att fortsätta att prestera bra på kort sikt, medan aktier/index som har presterat dåligt kommer att fortsätta att göra det. Denna strategi utnyttjar den fortsatta rörelsen i en akties/indexets prisriktning. Traders som använder momentumstrategier söker efter tecken på att en aktie är på väg upp och köper in sig för att rida på vågen av positiv rörelse, för att sedan sälja när tecken på avmattning uppstår. Nyckeln till framgång med momentum trading ligger i att snabbt identifiera och agera på dessa trender, samtidigt som man noggrant övervakar marknaden för tecken på en vändning.

Mean Reverting Strategi

Mean reverting är en strategi baserad på antagandet att även om priset på en tillgång eller ett aktieindex kan fluktuera kraftigt på kort sikt, tenderar det att återvända till sitt genomsnittliga pris över tiden. Traders som använder denna strategi letar efter tillgångar vars priser har avvikit markant från deras historiska genomsnitt och satsar på att priset kommer att ”återvända till medelvärdet”. Detta innebär köp vid låga priser efter en nedgång och försäljning vid höga priser efter en uppgång. Framgången med mean reverting strategier kräver en djup förståelse för marknadens cykler och förmågan att tålmodigt vänta på att priserna ska korrigera sig själva.

Swing trading strategierna

Strategin som idag utvärderas fokuserar på att identifiera köpsignaler baserade på en tre dagars trend i stängningskurser. För en momentum signal, letar vi efter situationer där stängningskursen idag är högre än gårdagens för tre på varandra följande dagar. Å andra sidan, för en mean reverting signal, söker vi efter tillfällen där stängningskursen idag är lägre än gårdagens, även det under tre dagar i rad. Köp genomförs dagen efter att signalen har identifierats, och positionen avyttras efter 5 dagar.

Min utvärdering av strategin kommer att baseras på dagsdata för OMXS30 (EOD-data), vilket inkluderar information om dagens stängningskurs, öppningskurs, högsta och lägsta notering. Data kommer från Yahoo Finance och NasdaqOMX. Liksom i tidigare utvärderingar kommer transaktioner att genomföras dagen efter att signalen mottagits, till nästa dags öppningskurs. Simulerade köp kommer att utföras med en summa på 100 000 kr. Det är viktigt att notera att denna utvärdering inte inkluderar några transaktionskostnader. Utvärderingsperioden omfattar tiden från 1990 till och med den februari 2024.

Resultat – momentum strategin

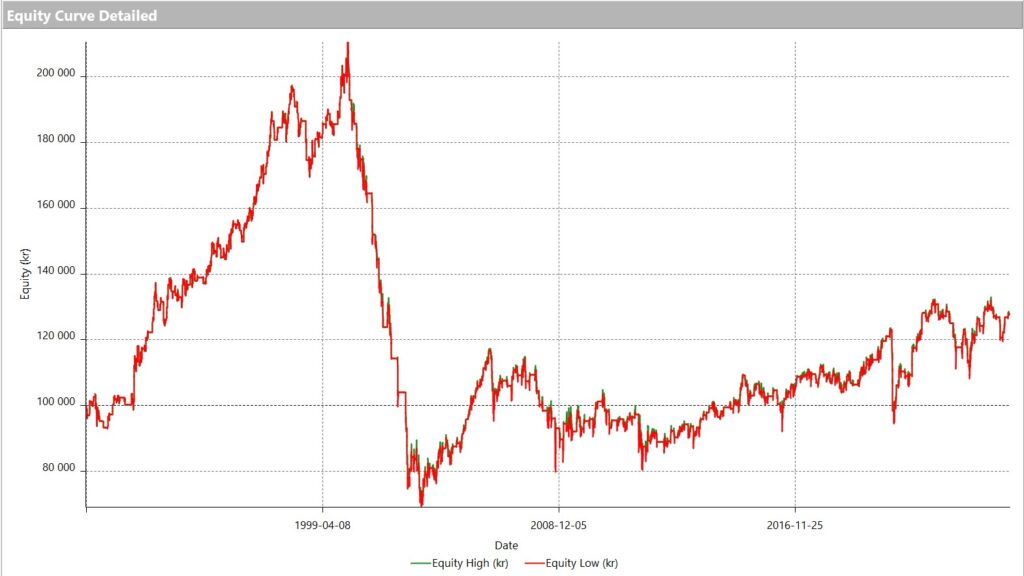

När vi utforskar momentumstrategin och tittar på dess equitykurva i Figur 1, möts vi av en blandad bild. Ärligt talat är den inte särskilt tilltalande. Strategin visade lovande resultat fram till millennieskiftet men upplevde betydande svårigheter under de följande åren. Efter den globala finansiella krisen har den dock visat tecken på återhämtning. Givet dessa utmaningar är det inte överraskande att nettovinsten i förhållande till drawdown är låg, endast 0,2, och profit factor ligger på 1,05. Trots detta når andelen vinstgivande affärer nästan 59%.

Figur 1. Equity-kurvan för momentumstrategin

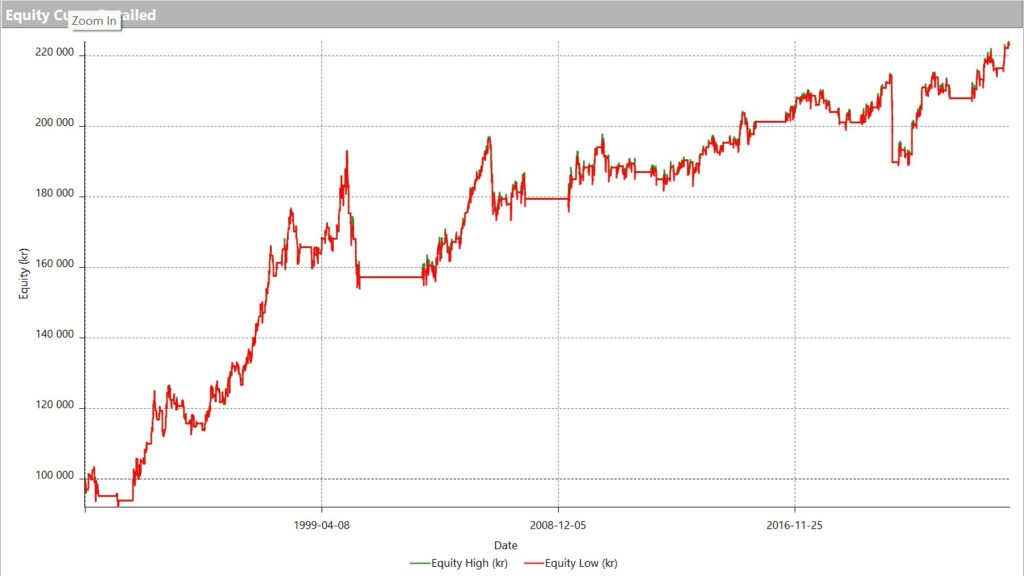

Strategin visar sig vara särskilt sårbar under perioder som klassificeras som björnmarknader. Genom att implementera ett klassiskt tjurmarknadsfilter, där affärer endast genomförs om stängningskursen överstiger det glidande medelvärdet över 200 dagar (MA200), ser vi en dramatisk förändring i resultatet. Equity-kurvan för momentumstrategin, nu med tjurmarknadsfiltret tillämpat, presenteras i Figur 2.

Figur 2. Equity-kurvan för momentumstrategin med Bullmarket-filter

Vilken förbättring vi ser! Andelen vinstgivande affärer ökar visserligen bara marginellt till 62%, men effekten på resultatet är betydande. Nettovinsten skjuter i höjden, och förhållandet mellan nettovinst och drawdown förbättras markant till 3,15. Även profit factor får ett lyft och landar nu på 1,4. Även om denna strategi kanske inte står stark på egna ben som en handelsstrategi, är dess potential i en diversifierad portfölj av strategier inte att förakta.

Resultat – mean reverting strategin

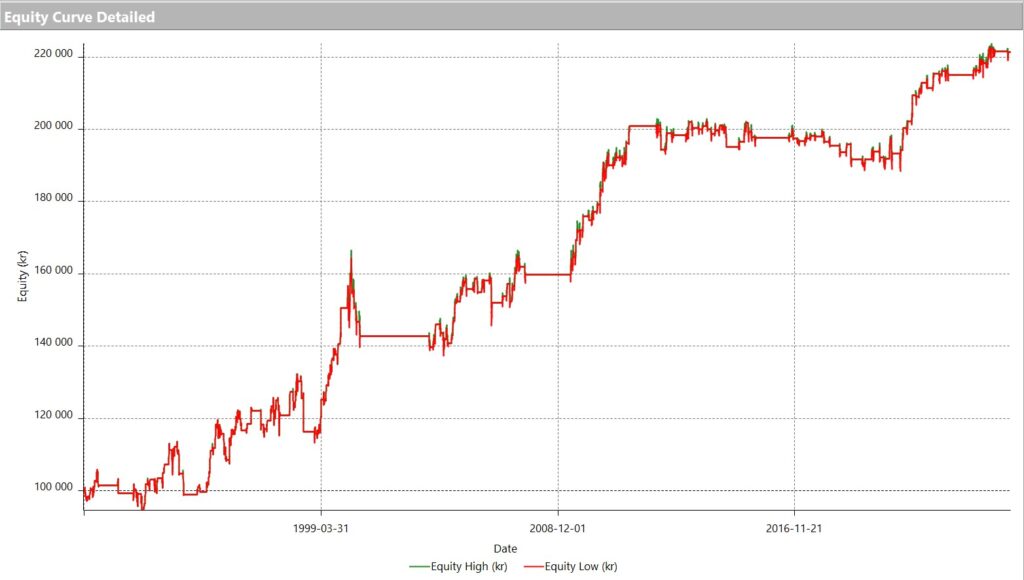

Nu vänder vi blicken mot mean reverting-strategin. I stället för att köpa baserat på momentum efter tre dagars stigande kurser, riktar vi nu in oss på att köpa efter tre dagars fallande kurser. Vi behåller vårt bullmarket-filter och planerar att sälja efter 5 dagar. Resultaten av denna strategi och dess påverkan på portföljens värde framgår av equity-kurvan i Figur 3.

Figur 3. Equity-kurvan för mean reverting strategin med Bullmarket-filter

Resultaten från mean reverting-strategin visar sig vara mycket lika de vi såg med momentumstrategin, med nettovinsten nästan identisk. Dock skiljer sig några nyckeltal; nettovinsten i förhållande till drawdown är något högre, uppgående till 4,12, och även profit factor visar sig vara lite bättre. Andelen vinstgivande affärer är däremot marginellt lägre, på 58%. Den genomsnittliga vinsten per affär landar på 540 kronor, vilket kan anses vara relativt bra. Detta står i kontrast till momentumstrategin, där den genomsnittliga vinsten var endast 366 kronor – en siffra som är för låg för att vara praktiskt genomförbar, särskilt när man beaktar att transaktionskostnader inte är inräknade i denna utvärdering.

Kombinera momentum och mean reverting

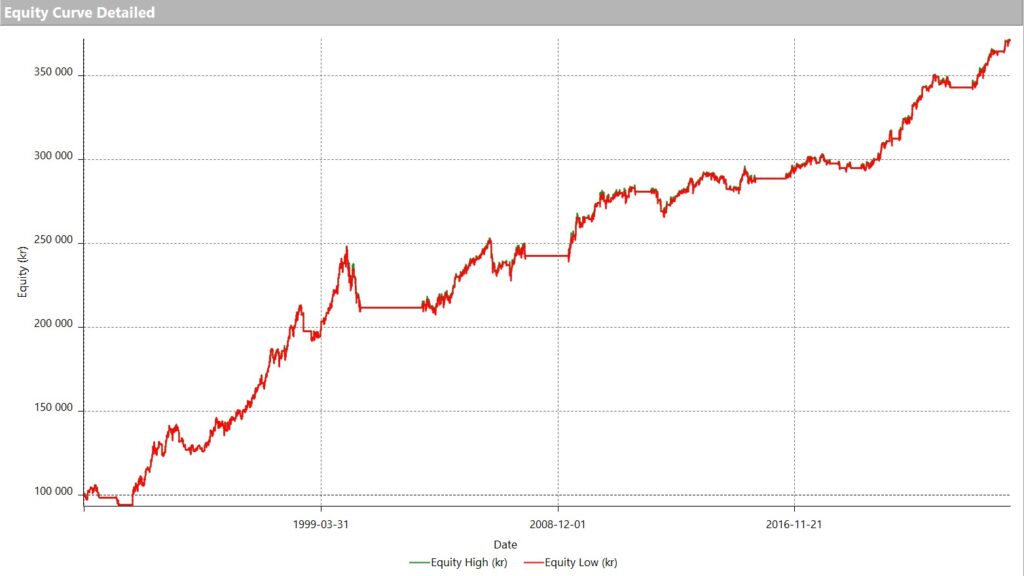

En betydande fördel med dessa enkla strategier, som baseras på både momentum och mean reverting, är deras förmåga att kombineras, särskilt med tanke på den korta innehavstiden på endast 5 dagar. Det kan uppstå situationer där strategierna överlappar; till exempel kan vi få en köpsignal efter tre dagars nedgång och samtidigt vara i marknaden när en momentum signal uppstår efter tre dagars uppgång. Även om detta inte händer ofta, förekommer det. Vi har hanterat dessa överlappningar genom att inte tillåta ytterligare köp om vi redan har en öppen position i marknaden. Så vad händer när vi kombinerar dessa två strategier till en? Resultatet av denna kombinerade strategi och dess påverkan på portföljens värde framgår av equity-kurvan i Figur 4.

Figur 4. Kombinerad strategi

Resultaten är verkligen fascinerande. Nettovinsten fördubblas när vi kombinerar strategierna, med nettovinsten i förhållande till drawdown som ökar till imponerande 6,61. Profit factor stiger till 1,75, och andelen vinstaffärer håller sig stabil på 62%. Under denna 32-åriga period är vi investerade i marknaden 40% av tiden, vilket motsvarar drygt 13 månader. Den genomsnittliga affären resulterar i en vinst på över 600 kronor, vilket är ett starkt resultat. När vi tittar närmare ser vi att den genomsnittliga vinstaffären ligger på 2260 kronor, jämfört med den genomsnittliga förlustaffären på 2100 kronor – en relativt liten skillnad. Det som driver nettovinsten är att andelen vinstaffärer överstiger 50%. Med tanke på några relativt stora förlustaffärer, skulle införandet av en stop-loss kunna ytterligare förbättra resultaten. Analysen baseras på totalt 450 affärer.

Optimera MA(200)-filtret

Strategin i sin nuvarande form saknar parametrar att optimera, eftersom den baseras på en enkel princip om tre dagars upp- eller nedgång. Visst, det finns möjlighet att utforska om två eller fyra dagars perioder ger bättre resultat än tre, men att börja optimera och experimentera med olika parametrar och eventuellt nya filter skulle kräva en mer detaljerad utvärdering. Metoder som ett enkelt 50/50-test eller walk-forwardanalys skulle vara lämpliga för detta syfte. Även om jag inte planerar att genomföra denna typ av optimering här, är det definitivt en väg som kan utforskas. Dessutom finns det utrymme för att justera längden på det glidande medelvärdet som används för bullmarket-filtret och variera innehavstiden. För att illustrera hur en sådan process kan se ut, har jag genomfört en walk-forwardanalys med fokus på bullmarket-filtret (MA200). I denna analys varierade jag det glidande medelvärdet från 160 till 200 dagar, i steg om 5 dagar.

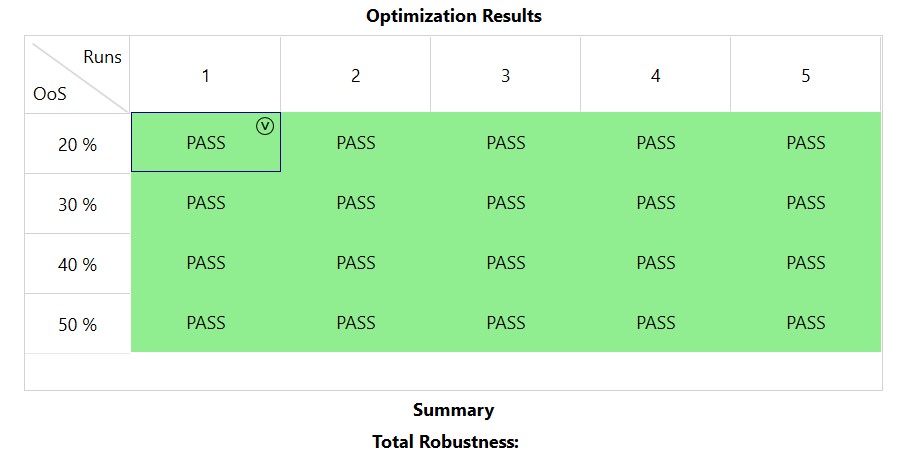

För att noggrant utvärdera den kombinerade strategin genomför jag en walk-forward analys (WFA). Denna metodik segmenterar analysperioden i flera faser: optimeringsperioder (träningsperioder) och utvärderingsperioder (out-of-sample). I min analys används upp till fem olika analysperioder, där längden på utvärderingsperioderna varierar från 10 till 50% av den totala analysperioden. Jag tillämpar ett kriterium där strategins prestation under utvärderingsperioden måste uppgå till minst 60% av dess prestation under optimeringsperioden. Detta säkerställer att en strategi som visar lovande resultat in-sample även kan leverera starka prestationer out-of-sample, vilket är avgörande för dess genomförbarhet. Totalt genomförs 20 WFA-tester, och idealiskt bör majoriteten uppfylla detta kriterium. Resultaten från WFA presenteras i figuren nedan.

Figur 5. WFA av den kombinerade modellen

Resultaten är definitivt intressanta. Den kombinerade modellen visar sig vara oberoende av vilket bullmarket-filter som används, vilket pekar på en hög grad av robusthet. Detta understryks av att samtliga delurval visar att nettovinsten i utvärderingsperioderna uppgår till minst 60% av nettovinsten i optimeringsperioderna, vilket indikerar att strategin inte bara är effektiv under optimala förhållanden utan även håller måttet under varierande marknadsförhållanden. Faktum är att effektiviteten överstiger 70%.

Slutsats

Den kombinerade strategin har visat sig vara exceptionellt robust och effektiv, oberoende av vilket bullmarket-filter som används. Genom att genomföra en walk-forward analys (WFA) över flera optimerings- och utvärderingsperioder har strategin konsekvent levererat starka resultat, med en effektivitet som överstiger 70%. Detta indikerar att strategin inte bara presterar väl under optimala förhållanden utan även behåller sin effektivitet under varierande marknadsförhållanden. Den höga effektiviteten, tillsammans med en nettovinst i utvärderingsdatan som uppgår till minst 60% av träningsdatans nettovinst, understryker strategins potential som en pålitlig komponent i en diversifierad handelsportfölj. Dessa resultat pekar på att den kombinerade strategin kan erbjuda en solid grund för investerare som söker att maximera sin avkastning samtidigt som de minimerar riskerna associerade med marknadsvolatilitet.

Friskrivning

Informationen som presenteras i detta blogginlägg är endast avsedd för utbildnings- och informationsändamål och ska inte ses som investeringsrådgivning, rekommendationer eller uppmaningar att köpa eller sälja värdepapper. Även om informationen baseras på data som anses vara tillförlitlig, garanterar vi inte dess exakthet eller fullständighet och den bör inte förlitas på som sådan.

Investeringar på finansmarknaden är förenade med risk och det är möjligt att förlora hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida resultat. Varje investerare bör göra en egen bedömning eller konsultera en professionell finansiell rådgivare innan något investeringsbeslut fattas.

Åsikterna och strategierna som diskuteras i blogginlägget är författarens egna och speglar inte nödvändigtvis åsikterna hos institutionen, företaget eller organisationen författaren är associerad med.

2 Comments

Comments are closed.