Ett fascinerande fenomen som fångar investerares intresse är kalendereffekten, särskilt månadsskifteseffekten. Denna bloggpost utforskar hur teknisk analys kan utnyttjas för att dra fördel av dessa unika mönster, med speciellt fokus på OMXS30 och investeringsinstrument som XACT Bull och CFD:er

Månadsskifteseffekten: Tidpunkten är nyckeln

Månadsskifteseffekten refererar till tendensen att vissa marknadsrörelser sker vid månadens början och slut. Detta fenomen kan observeras i OMXS30, där vissa aktier tenderar att prestera bättre eller sämre vid månadsskiften. Att förstå detta mönster kan vara avgörande för att tajma marknaden effektivt. Vi kommer här att utvärdera månadsskifteseffekten på indexet OMXS30. Jag är inte den första och troligtvis inte den sista som analyserar månadsskifteseffekten. Exempel på utvärderingar finns på Nordnets blogg och Cornucopia?.

OMXS30, som representerar de 30 mest omsatta aktierna på Stockholmsbörsen, är en utmärkt indikator för att studera kalendereffekten. Investerares beteende kring månadsskiftet kan resultera i märkbara prisfluktuationer i dessa aktier, vilket skapar unika möjligheter.

Det finns ett antal möjligheter att enkelt ta position i OMXS30. XACT Bull är ett populärt instrument för de som vill maximera sin exponering mot OMXS30. Genom att använda teknisk analys för att identifiera optimala tider för att gå in i XACT Bull, kan investerare dra nytta av månadsskifteseffekten för att öka sina vinster. CFD:er (Contract for Difference) erbjuder en ytterligare dimension av handelsflexibilitet. Genom CFD-handel kan investerare spekulera i prisrörelser av OMXS30 utan att äga de underliggande aktierna. Detta kan vara särskilt effektivt i samband med kalendereffekten, då snabba positionsförändringar kan vara nödvändiga.

Utvärdering av månadsskifteseffekten

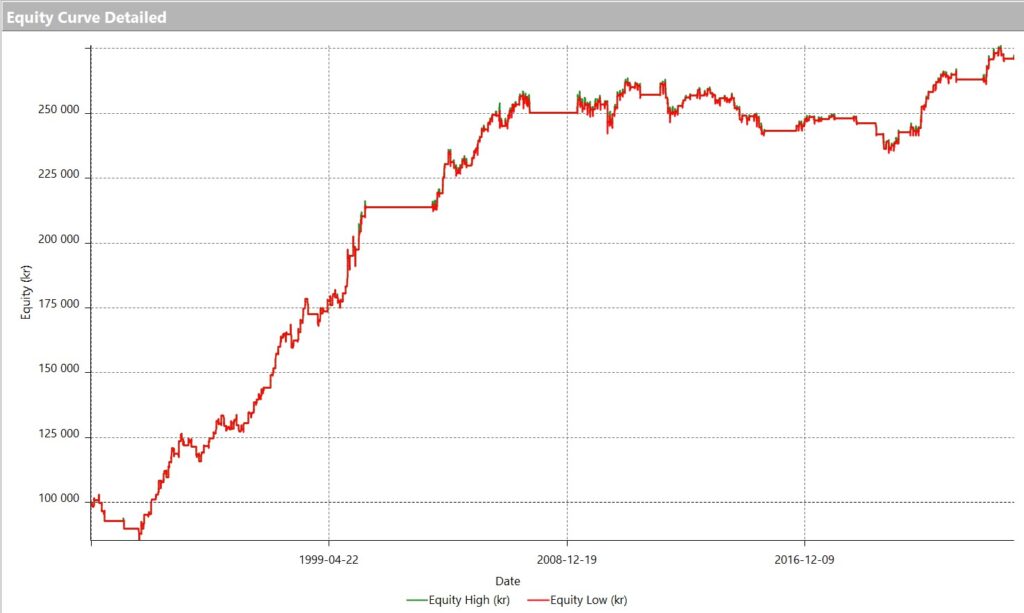

I grundmodellen ges en köpsignal dagen efter den 28e varje månad och säljsignal ges 5 dagar senare. I grundmodellen ingår även ett marknadsfilter i form av att stängningsindex ska vara högre än 200-dagars glidande medelvärde av stängningsindex. Köp sker med 100000 kronor och sker dagen efter signal till öppningskurs. Inga transaktionskostnader är inkluderade i utvärderingen. Hur har då strategin fungerat? I nedanstående figur återges equity curve sedan 1991 till december 2023.

Figur 1. Equity curve för månadsskiftestrategi

Strategin verkar ha fungerat relativt väl eller kanske till och med mycket bra fram till den globala finanskrisen runt 2008. Mellan 1991 och 2008 har vi haft några perioder då strategin inte har varit investerad som exempelvis runt millenniumskiftet och under den globala finanskrisen. Mellanliggande perioder har strategin fungerat då den har ackumulerat gett högre nettovinster.

Efter 2008 hände dock något. Strategin slutade att fungera. Visserligen förlorade man inte kapital men man gjorde heller inte några nya högre vinstnivåer. Så har det i princip varit fram till 2016. Intressant är att från 2016 till idag 2023 ser det ut som om strategin faktiskt har börjat fungera.

Strategin är endast i marknaden 20% av tiden vilket naturligtvis minskar risken. Antalet dagar strategin är investerad är 7 dagar. Totalt har 583 köp/sälg skett med en vinstprocent på 62%. Nettovinsten per maximal drawdown (NP/DD) är hela 6,57 och profit factor är 1,92. Baserat på nyckeltal så är strategin intressant men nackdelen är förstås att strategin inte har genererat högre ackumulerade vinster sedan 2008.

Optimering av dagen för köp, innehavstid och marknadsfilter

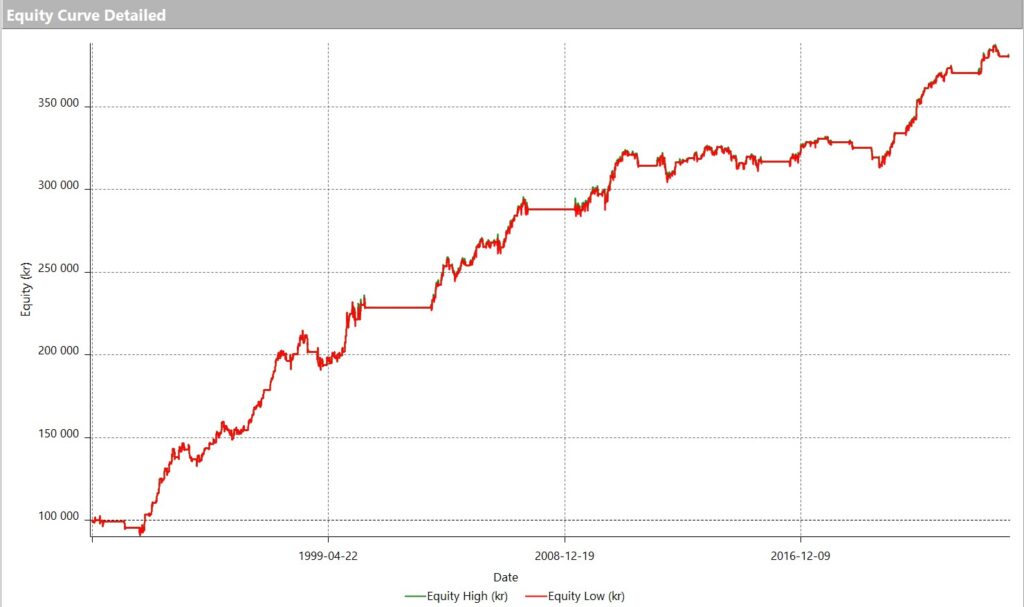

Vi har optimerat modellen genom att undersöka vilken köpdag som fungerar bäst (26e-30e), innehavstiden från 5-15 dagar (steg om 5 dagar) och marknadsfiltret i form av ett glidande medelvärde (170-200 dagar i steg om 10 dagar). Resultatet från den optimerade strategin återges nedan.

Figur 2. Equity curve genom en optimerad månadsskiftesstrategi

Den optimerade månadsskiftesstrategin köper dagen efter den 29 varje månad och innehavstiden är 10 dagar och köp sker endast om index är högre än 190-dagars glidande medelvärde.

Strategins resultat förbättras relativt mycket trots en blygsam förändring av parametrarna. Nettovinsten är högre och NP/DD är hela 11,91 och profit factor är nu 2,02. Vinstprocenten ökar till 64%. Vi har en lång period när strategin inte verkar fungerar men från 2019 har strategin gett en högre ackumulerad vinst. Det verkar som om strategin fungerar bättre och att det är viktigt att optimera parametrarna så att de är i fas med marknaden.

Maximum Adverse Excursion

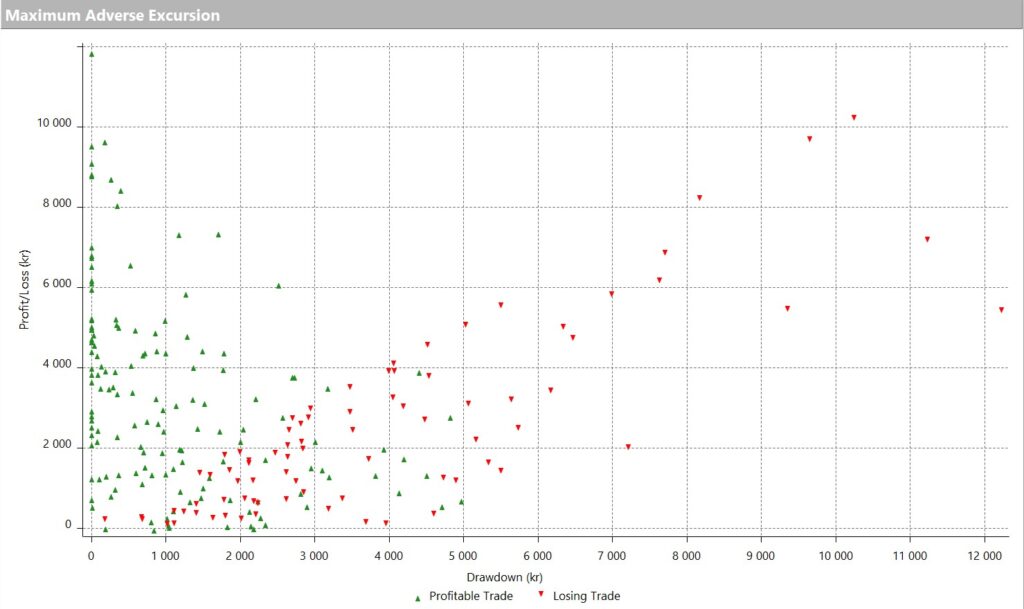

I nedanstående figur har jag analyserat samtliga trades utifrån Maximum Adverse Excursion (MAE).

Figur 3. Maximum Adverse Excursion

Maximum Adverse Excursion (MAE) är en term som används inom finans och särskilt inom handel med finansiella produkter. MAE mäter den största potentiella förlusten i en trade innan den stängs med vinst (gröna punkter) eller förlust (röda punkter).

För att beräkna MAE för en enskild trade, tittar man på skillnaden mellan tradens mest ogynnsamma punkt (det vill säga den lägsta punkten för en lång position eller den högsta punkten för en kort position) och tradens ingångspunkt. I praktiken kan MAE användas för att bedöma Stop-Loss strategier. Utifrån figuren ovan har vi satt en stop-loss på nivån 3000 kronor. Nackdelen är förstås att vi låser in en förlust vid 3000 kronor trots att traden kanske hade givit en lägre förlust eller till och med en vinst. Fördelen är att vi hanterar nedsidan på en trade. Vilken effekt har då detta på equity curve? Det kan vi se i nedanstående figur.

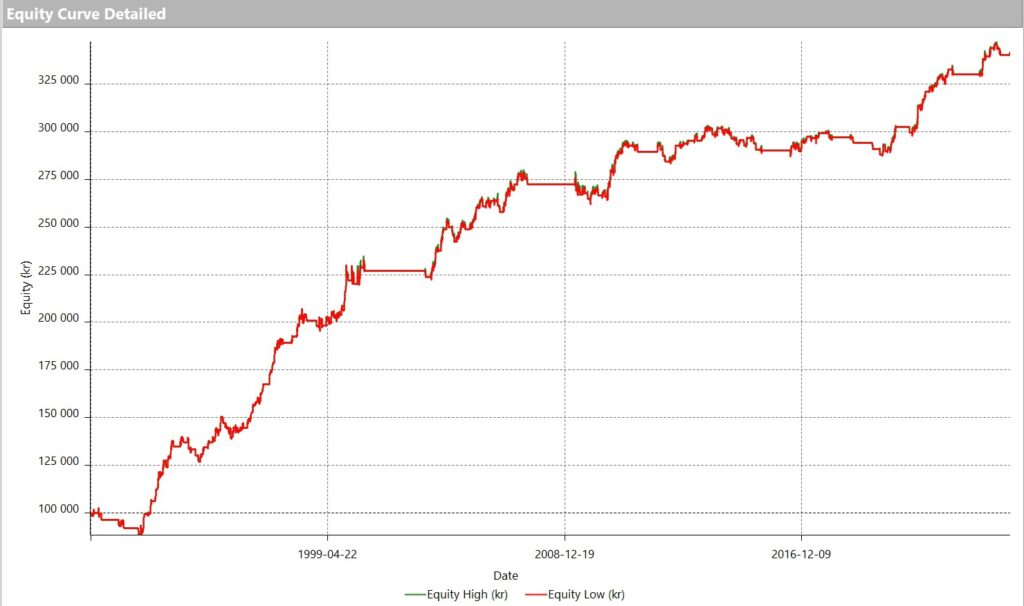

Figur 4. Equity curve med optimerad månadsskiftesstrategi med stop-loss

Den optimerade månadsskiftesstrategin med stop-loss genererar en något lägre nettovinst men NP/DD stiger till 12,78 och profit factor till 2,15. Antalet transaktioner är nu 574 stycken men vinstprocenten har sjunkit till 59%. Den genomsnittliga tiden i en trade är 10,5 dagar där vinstaffärerna är på 12 dagar och förlustaffärerna på 8,4 dagar. Den genomsnittliga nettovinsten per trade är 1078 kronor.

Som vanligt är ovanstående resultat en effekt av att vi har optimerat strategin in-sample, dvs vi har betraktat hela undersökningsperioden som en träningsperiod och vi har ingen period som vi kan utvärdera strategin på. Hur strategin fungerar i verkligheten vet vi aldrig men här har vi medvetet eller omedvetet överhuvudtaget inte försökt att utvärdera strategin under någon period som inte varit en del av optimeringen. Därför har vi liksom i tidigare utvärderingar genomfört en walk-forwardanalys.

Walk-forwardanalys

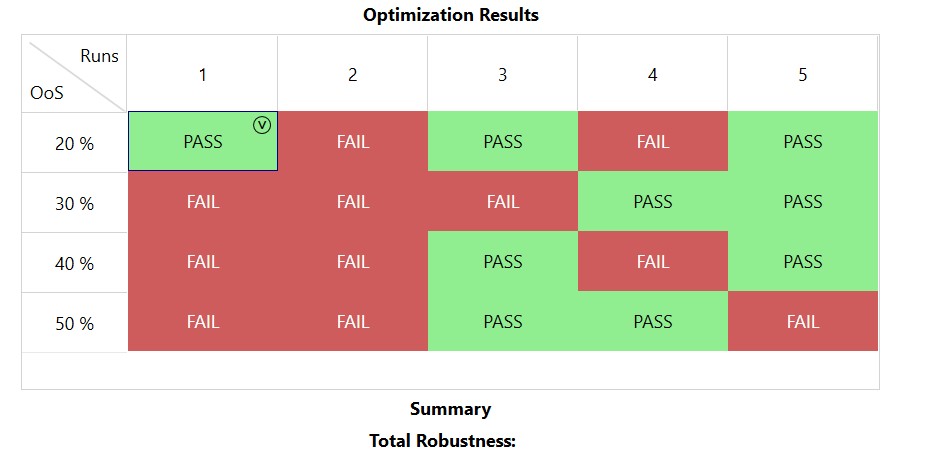

Liksom tidigare har walk-.forwardanalysen gjorts i fem steg där vi i det första steget delar upp undersökningsperioden i en optimeringsperiod och en utvärderingsperiod. Utvärderingsperioden är 20-50% av hela undersökningsperioden (i steg om 10%). I det andra steget delar vi upp undersökningsperioden i två optimerings- och utvärderingsperioder. Dessa perioder är delvis överlappande. I steg 3 till 5 har vi delat upp undersökningsperioden i 3-5 optimerings- och utvärderingsperioder. I figuren nedan återges resultatet från utvärderingen. Runs avser hur många optimerings- och utvärderingsperioder vi har och OoS avser Out-of-sample. Kriteriet för att få godkänt (pass) är att resultatet i utvärderingsperioden är minst 60% av resultatet i optimeringsperioden (uppräknat på årsbasis).

Figur 5. Walk-forwardanalys av månadsskiftesstrategin

Inte helt övertygande resultat men heller inte helt avskräckande. I de flesta fall kan vi konstatera att strategin i utvärderingsperioderna inte är tillräckligt bra jämfört med resultatet i optimeringsperioden. Det är framför allt tydligt när vi analyserar färre optimerings- och utvärderingsperioder vilket kan tyda på att det kan löna sig att mer frekvent optimera strategin när det gäller när köp sker, innehavstid och definition av bullmarket.

Slutsats

Analysen av kalendereffekten och dess tillämpning på OMXS30 genom teknisk analys, särskilt fokus på månadsskifteseffekten, avslöjar viktiga insikter för investeringsstrategier. Initialt visar data att strategin, som involverar köp dagen efter den 28:e varje månad och sälj 5 dagar senare, presterade väl fram till 2008. Därefter observerades en platå i prestationen fram till 2016, varefter tecken på förbättring återigen märktes.

Optimeringen av strategin, med variationer i köpdag, innehavstid och användningen av ett glidande medelvärde som marknadsfilter, resulterade i förbättrade nyckeltal, inklusive högre nettovinst och en ökning av vinstprocenten. Dock är det viktigt att notera att dessa resultat är baserade på in-sample optimering, vilket kan leda till överanpassning.

Inkluderingen av en stop-loss strategi, som begränsar förluster till 3000 kronor per trade, resulterade i högre NP/DD och profit factor, men en lägre vinstprocent. Detta indikerar att medan stop-loss kan minska risken, kan det också minska den totala avkastningen.

Walk-forward analysen, som syftar till att validera strategins effektivitet i out-of-sample data, gav blandade resultat. Även om strategin visade potential, var den inte konsekvent överlägsen i jämförelse med dess prestation under optimeringsperioden.

Slutsatserna är att denna strategi visar lovande resultat, särskilt efter optimering, men den är inte utan risker och begränsningar. Det är viktigt att vara försiktig med överanpassning och att regelbundet revidera och validera strategin mot nya data. Dessutom, med tanke på den varierande prestationen över tid, kan det vara klokt att inkludera denna strategi som en del av en diversifierad portfölj snarare än att förlita sig på den som en ensam strategi. Den begränsade marknadsexponeringen och möjligheten att anpassa parametrar för att passa aktuella marknadsförhållanden kan göra den till ett värdefullt tillägg till en investeringsportfölj som fokuserar på OMXS30, men den bör hanteras med försiktighet och kontinuerlig övervakning.